O guia completo para entender como transformar investimentos em bolsa em fonte de renda mensal ou trimestral e construir uma carteira que paga enquanto você dorme

Neste artigo você vai entender como funcionam os dividendos no Brasil, por que algumas empresas pagam mais do que outras, como calcular o retorno real de uma carteira de dividendos, quais setores historicamente distribuem mais e o passo a passo para montar uma carteira focada em renda passiva na bolsa.

Existe uma forma de receber dinheiro todo mês — ou a cada trimestre — simplesmente por ser sócio de grandes empresas brasileiras. Sem trabalhar, sem vender nada, sem precisar estar presente. É assim que funciona uma carteira de dividendos bem construída — e é exatamente por isso que esse estilo de investimento atrai desde pequenos investidores até alguns dos maiores patrimônios do mundo.

Warren Buffett recebe mais de US$ 6 bilhões por ano apenas em dividendos da sua carteira na Berkshire Hathaway — sem vender uma única ação. No Brasil, o conceito é o mesmo, em escala menor mas igualmente poderoso para quem constrói a carteira certa com paciência e consistência.

O que são dividendos e como eles funcionam no Brasil

Dividendo é a distribuição de parte do lucro de uma empresa para seus acionistas. Quando a empresa gera lucro, ela pode fazer três coisas com esse dinheiro: reinvestir no próprio negócio para crescer, recomprar suas próprias ações no mercado ou distribuir para os sócios na forma de dividendos.

No Brasil, a Lei das S.A. obriga as empresas abertas a distribuir pelo menos 25% do lucro líquido ajustado como dividendo — o chamado dividendo mínimo obrigatório. Muitas empresas distribuem muito mais do que isso, especialmente aquelas em setores maduros com crescimento limitado e geração de caixa previsível.

Além dos dividendos regulares, as empresas brasileiras frequentemente distribuem Juros sobre Capital Próprio (JCP) — uma forma alternativa de distribuição de lucros que gera benefício fiscal para a empresa. Para o acionista pessoa física, o JCP tem tributação de 15% retida na fonte — diferente dos dividendos regulares, que são completamente isentos de IR.

As datas que todo investidor de dividendos precisa conhecer:

Data de declaração: quando a empresa anuncia que vai pagar dividendo, o valor por ação e as datas relevantes.

Data de corte (record date): o dia até o qual você precisa ser acionista para ter direito ao dividendo. Quem compra a ação após essa data não recebe o dividendo declarado.

Data ex-dividendo: o dia a partir do qual a ação passa a ser negociada sem o direito ao dividendo declarado. Geralmente é um dia útil antes da data de corte. Na data ex, o preço da ação cai teoricamente pelo valor do dividendo — o mercado ajusta o preço porque aquele valor saiu da empresa.

Data de pagamento: quando o dividendo efetivamente cai na conta da corretora.

Por que algumas empresas pagam mais dividendos do que outras

A capacidade e a disposição de uma empresa para pagar dividendos altos depende de dois fatores fundamentais.

Geração de caixa previsível

Empresas que operam em setores estáveis com demanda constante e poucos concorrentes — energia elétrica, saneamento, telecomunicações, bancos consolidados — geram caixa de forma previsível todos os meses. Sem precisar reinvestir grandes volumes para crescer, podem distribuir a maior parte do lucro.

Uma distribuidora de energia elétrica tem contratos de longo prazo com reajuste regulado, estrutura de custos conhecida e demanda que não varia muito com o ciclo econômico. Esse perfil de negócio permite pagar dividendos altos com consistência.

Fase de maturidade do negócio

Empresas jovens e em crescimento acelerado precisam de capital para expandir — abrir lojas, contratar, desenvolver tecnologia, entrar em novos mercados. Distribuir dividendos nessa fase significaria tirar dinheiro do próprio crescimento.

Empresas maduras, que já dominam seu mercado e têm poucos projetos de expansão com retorno atrativo, têm pouco uso produtivo para o caixa gerado. Distribuir dividendos, nesse caso, é a melhor forma de alocar o capital — melhor do que fazer aquisições caras ou investimentos de baixo retorno só para parecer ativo.

É por isso que empresas como Petrobras, Vale, Itaú e as elétricas historicamente pagam dividendos expressivos — e empresas como Magazine Luiza e C6 Bank raramente ou nunca distribuem.

Os setores que mais pagam dividendos no Brasil

Energia elétrica

É o setor mais conhecido por dividendos consistentes no Brasil. Taesa, Engie Brasil, CPFL, Cemig e Copel têm histórico de DY entre 8% e 15% ao ano em diferentes ciclos. A natureza regulada do setor garante receita previsível com reajuste pelo IPCA.

Bancos e financeiras

Itaú, Bradesco, Banco do Brasil e Santander Brasil pagam dividendos regulares trimestral ou semestralmente. O Banco do Brasil tem histórico especialmente consistente de dividendos — com DY frequentemente acima de 10%.

Petróleo e mineração

Petrobras e Vale pagam dividendos expressivos quando os preços das commodities estão favoráveis. O risco é a ciclicidade — anos de commodities em baixa reduzem ou eliminam os dividendos. A Petrobras chegou a pagar DY acima de 20% em anos favoráveis — mas também cortou dividendos drasticamente em períodos difíceis.

Saneamento

Sabesp, Copasa e Sanepar têm perfil similar às elétricas — receita regulada, demanda estável, contratos longos. Menos glamorosos mas consistentes na distribuição.

Seguradoras e financeiras não bancárias

BB Seguridade, Porto Seguro e IRB Brasil têm histórico de dividendos relevantes. O setor de seguros tem baixa necessidade de capital para crescer — o que favorece a distribuição.

Como calcular o Dividend Yield real — além do número do site

O Dividend Yield exibido nos portais financeiros é calculado sobre os dividendos pagos nos últimos 12 meses divididos pelo preço atual da ação. É um ponto de partida — mas para tomar decisões de investimento, você precisa de uma análise mais profunda.

DY sobre o preço médio de compra

Se você comprou uma ação há dois anos a R$ 20 e hoje ela vale R$ 40, seu DY real sobre o preço que pagou é o dobro do DY que aparece no site — porque o site calcula sobre o preço atual, não sobre o seu custo. Investidores de longo prazo frequentemente têm yield on cost muito superior ao DY nominal.

DY sustentável versus DY de evento

Um DY de 25% num único ano frequentemente indica distribuição extraordinária — venda de ativo, resultado não recorrente, política especial de dividendos. Esse DY não se repete no ano seguinte. O DY relevante para quem constrói carteira de renda passiva é o DY normalizado — a distribuição recorrente que a empresa consegue sustentar com sua geração de caixa regular.

Payout ratio — quanto do lucro vai para dividendo

O payout ratio mostra qual percentual do lucro líquido é distribuído. Um payout de 40% é sustentável para a maioria das empresas. Um payout de 100% ou acima significa que a empresa está distribuindo todo o lucro — o que só é sustentável se não precisar reinvestir. Payout acima de 100% — distribuindo mais do que lucrou — é claramente insustentável no longo prazo.

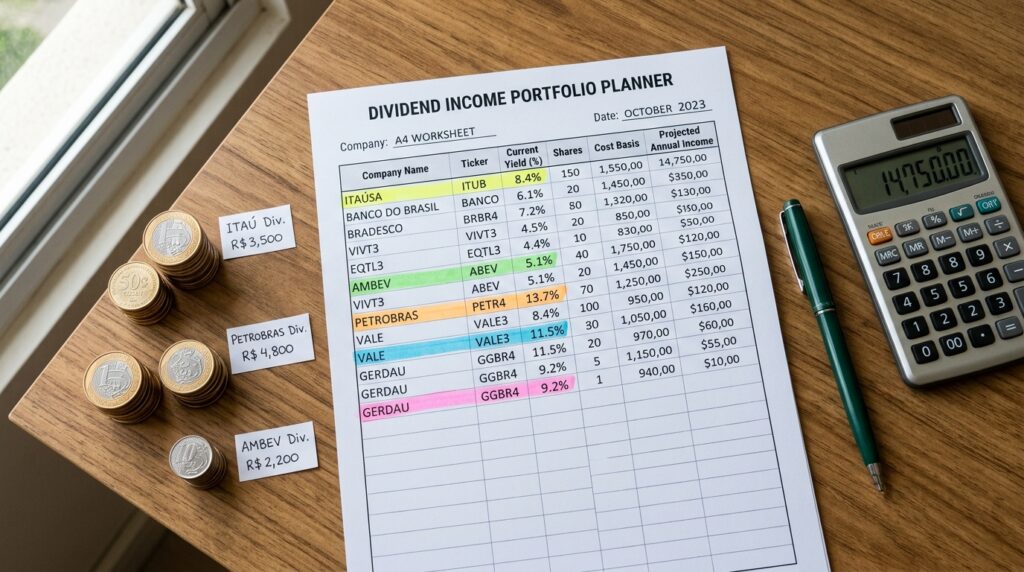

Como montar uma carteira de dividendos na prática

Montar carteira de dividendos não é listar as ações com maior DY e comprar todas. Essa abordagem frequentemente resulta em carteira concentrada em empresas com problemas que justificam o DY alto — a chamada armadilha de dividendos.

Passo 1 — Defina o objetivo

Renda imediata ou crescimento da renda? Quem precisa de renda agora prioriza DY alto e consistente. Quem está construindo para o futuro pode aceitar DY menor hoje em empresas que crescem o dividendo ao longo do tempo — o dividend growth investing.

Passo 2 — Filtre por qualidade antes de olhar o DY

Antes de qualquer análise de dividendo, avalie a saúde do negócio. ROE consistentemente acima de 12%, dívida líquida/EBITDA abaixo de 2,5, histórico de pelo menos 5 anos de distribuição sem corte expressivo, setor com barreira de entrada relevante. Esses filtros eliminam as armadilhas e deixam apenas empresas que têm capacidade real de sustentar dividendos.

Passo 3 — Diversifique entre setores

Uma carteira de dividendos concentrada em elétricas tem risco regulatório sistêmico — uma mudança na política de tarifas afeta todas ao mesmo tempo. Distribua entre pelo menos quatro setores diferentes: energia, bancos, commodities e outro setor de sua escolha. Essa diversificação reduz o risco de corte simultâneo de dividendos em momentos de crise setorial.

Passo 4 — Crie calendário de pagamentos

Diferentes empresas pagam em datas diferentes — algumas mensais, a maioria trimestrais, algumas semestrais. Com planejamento, é possível montar uma carteira que gera renda todos os meses do ano combinando empresas com calendários de pagamento complementares.

Passo 5 — Reinvista enquanto não precisar da renda

Se você está na fase de acumulação, reinvestir os dividendos recebidos compra mais ações que geram mais dividendos que compram mais ações. O efeito composto sobre dividendos reinvestidos ao longo de 15 a 20 anos é um dos mecanismos mais poderosos de construção de patrimônio disponíveis para o investidor brasileiro.

Quanto preciso investir para viver de dividendos

É a pergunta mais frequente de quem descobre o universo dos dividendos — e merece uma resposta honesta com números reais.

Para calcular o patrimônio necessário, divida a renda mensal desejada pelo DY médio mensal da carteira.

Com DY médio de 10% ao ano na carteira — 0,83% ao mês:

| Renda mensal desejada | Patrimônio necessário |

|---|---|

| R$ 3.000 | R$ 360.000 |

| R$ 5.000 | R$ 600.000 |

| R$ 8.000 | R$ 960.000 |

| R$ 10.000 | R$ 1.200.000 |

| R$ 15.000 | R$ 1.800.000 |

Esses números parecem altos — e são. Mas com aportes regulares e reinvestimento dos dividendos, o caminho é mais curto do que parece. Quem investe R$ 1.500 por mês a 10% ao ano com reinvestimento dos dividendos acumula R$ 1.200.000 em aproximadamente 23 anos.

Dúvidas sobre dividendos e carteira de renda passiva na bolsa

1. Dividendos são sempre isentos de IR para pessoa física? Os dividendos regulares de ações brasileiras são isentos de IR para pessoa física — uma característica única do mercado brasileiro que não existe na maioria dos outros países. Porém os Juros sobre Capital Próprio têm retenção na fonte de 15%, já descontados antes do crédito na conta. Rendimentos de FIIs também são isentos desde que o fundo tenha mais de 50 cotistas e suas cotas sejam negociadas exclusivamente em bolsa. A isenção dos dividendos de ações existe desde 1995 — existe proposta de tributação em discussão no Congresso, mas ainda não foi aprovada. Qualquer mudança nessa regra impactaria significativamente o DY líquido de toda a carteira.

2. Qual é melhor para renda passiva — ações que pagam dividendos ou FIIs? Cada um tem vantagens específicas. FIIs são obrigados por lei a distribuir pelo menos 95% do lucro semestral — o que garante distribuição frequente e previsível. A maioria distribui mensalmente, o que facilita o planejamento de renda. Ações não têm essa obrigação e podem suspender dividendos em qualquer exercício. Por outro lado, ações de boas empresas podem crescer o dividendo ao longo do tempo conforme o negócio cresce — FIIs têm crescimento mais limitado. A carteira ideal para renda passiva frequentemente combina os dois — FIIs para renda mensal previsível e ações de empresas sólidas para crescimento da renda no longo prazo.

3. Por que o preço da ação cai no dia do pagamento do dividendo? Porque o dividendo sai da empresa para o acionista — e portanto o valor da empresa diminui naquele valor. Se a empresa vale R$ 1 bilhão e distribui R$ 100 milhões em dividendos, após a distribuição a empresa vale teoricamente R$ 900 milhões. O preço da ação reflete esse ajuste automaticamente na data ex-dividendo. Na prática, a queda nem sempre é exatamente proporcional ao dividendo porque outros fatores movem o preço simultaneamente. Para o investidor de longo prazo, esse ajuste é neutro — você recebe o dividendo em caixa e a ação vale proporcionalmente menos, mas o patrimônio total não mudou. O benefício vem ao longo do tempo com o crescimento do negócio e o reinvestimento dos dividendos.

4. Como saber se uma empresa vai manter ou cortar o dividendo? Nenhuma análise garante previsão perfeita — mas alguns sinais aumentam a confiança na sustentabilidade. Histórico longo de pagamentos sem corte expressivo — pelo menos 5 a 10 anos — é o sinal mais confiável. Payout ratio abaixo de 70% do lucro recorrente — sobra margem para manter o dividendo mesmo com queda no lucro. Geração de fluxo de caixa livre consistentemente positiva — o dividendo vem do caixa, não do lucro contábil. Dívida controlada — empresa endividada pode ser forçada a cortar dividendos para pagar credores em momentos difíceis. Quando todos esses fatores estão presentes, a probabilidade de corte é menor — mas nunca zero.

5. Vale a pena comprar ação de empresa estrangeira para receber dividendos em dólar? Sim, e é uma forma eficiente de diversificação cambial e de carteira. Via BDRs — recibos de ações estrangeiras negociados na B3 — você pode receber dividendos em reais de empresas como Johnson & Johnson, Coca-Cola e outras conhecidas por histórico longo de dividendos crescentes. O rendimento chega convertido para reais pela cotação do dólar do dia. Há tributação de 15% na fonte sobre os dividendos de empresas estrangeiras — diferente da isenção dos dividendos de ações brasileiras. Para quem quer exposição a dividendos em moeda forte com proteção cambial, BDRs de empresas americana com longo histórico de distribuição são uma alternativa válida dentro de uma carteira diversificada.

6. Como acompanhar os pagamentos de dividendos das ações da minha carteira? Os portais Status Invest e Investidor10 têm calendários de dividendos atualizados com as datas de corte e pagamento de todas as ações e FIIs listados na B3. Você pode criar uma carteira virtual nessas plataformas e ver o histórico e os próximos pagamentos previstos. A própria corretora notifica sobre dividendos das ações na sua carteira com antecedência. Para quem quer planejamento preciso de fluxo de renda, montar uma planilha simples com as datas previstas de cada ativo — baseada no histórico dos últimos 12 meses — dá uma estimativa razoável do calendário de recebimentos do ano seguinte.