O guia prático para entender em qual fase do ciclo econômico estamos, quais classes de ativos se beneficiam em cada momento e como reposicionar a carteira de forma inteligente sem tentar adivinhar o futuro

Neste artigo você vai entender como os ciclos econômicos funcionam, quais ativos historicamente se saem melhor em cada fase, como identificar sinais de transição entre fases e como usar esse conhecimento para ajustar a carteira de forma gradual e disciplinada — sem tentar acertar o timing perfeito, que ninguém consegue.

Todo investidor já ouviu a frase “compre na baixa e venda na alta”. É o conselho mais simples e mais inútil do mercado financeiro — porque ninguém sabe com precisão onde está a baixa até que ela já passou. Mas existe uma abordagem mais sofisticada e mais realizável: entender em qual fase do ciclo econômico estamos e posicionar a carteira de acordo com os ativos que historicamente se beneficiam naquele momento.

Não é timing perfeito. É posicionamento estratégico baseado em padrões históricos e indicadores observáveis. A diferença é enorme — timing exige prever o futuro, posicionamento cíclico exige ler o presente com atenção.

Como os ciclos econômicos funcionam

A economia não cresce em linha reta. Ela se expande, aquece, desacelera e contrai em ciclos que se repetem com variações ao longo do tempo. Cada fase tem características distintas de crescimento, inflação, desemprego e política monetária — e cada uma favorece classes de ativos diferentes.

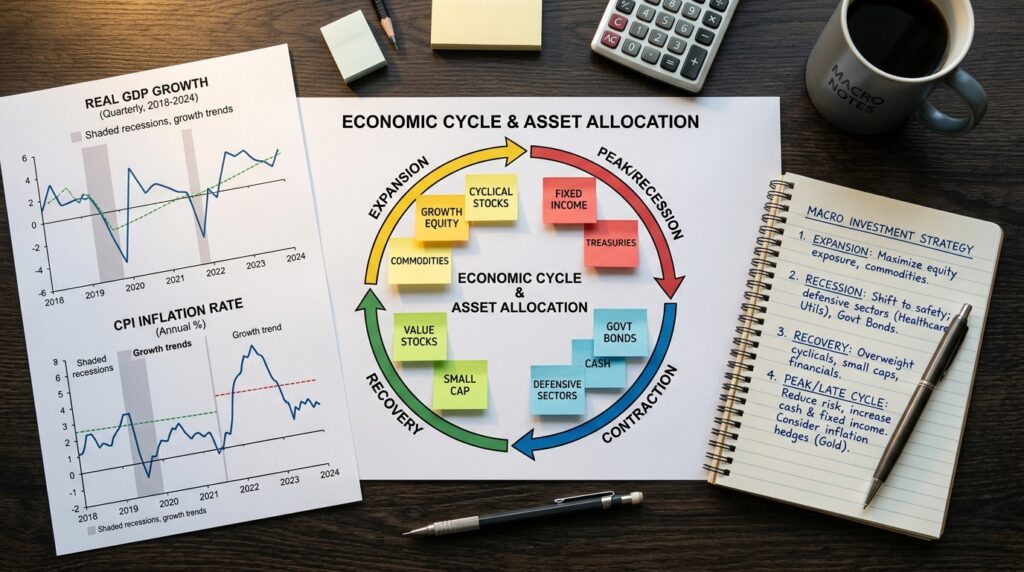

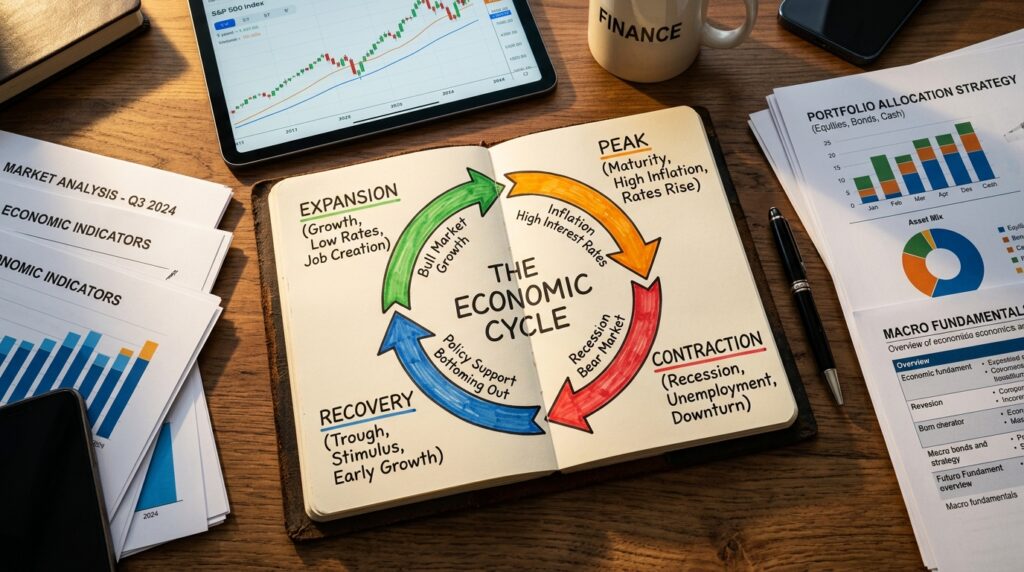

O modelo mais usado para descrever esses ciclos divide o processo em quatro fases principais:

Expansão A economia está crescendo, mas de forma sustentável. Desemprego caindo. Consumo aumentando. Empresas investindo. Crédito fluindo. Inflação ainda controlada. Banco Central mantém juros em nível neutro ou levemente estimulativo.

Pico A economia está no máximo da atividade. Desemprego nos mínimos históricos. Consumo aquecido. Pressões inflacionárias começando a aparecer. Banco Central começa a subir juros para evitar superaquecimento.

Contração ou recessão O aperto monetário começa a fazer efeito. Crescimento desacelera. Empresas reduzem investimento. Consumo cai. Desemprego começa a subir. Inflação desacelera. Banco Central para de subir juros e começa a avaliar cortes.

Recuperação A economia toca o fundo e começa a reagir aos estímulos. Banco Central cortando juros. Crédito ficando mais barato. Consumo começando a se recuperar. Empresas retomando investimentos gradualmente.

O ciclo não tem duração fixa — pode durar meses ou anos dependendo da magnitude dos choques e da resposta de política econômica. E raramente as fronteiras entre fases são claras no momento em que estão acontecendo — ficam evidentes apenas em retrospecto.

Quais ativos se beneficiam em cada fase

Essa é a parte central da estratégia de alocação por ciclo. O comportamento histórico de cada classe de ativo em cada fase do ciclo é documentado e consistente o suficiente para ser usado como referência de posicionamento.

Fase de expansão

Nessa fase, crescimento econômico sólido e inflação controlada criam o ambiente mais favorável para risco.

Ações de empresas cíclicas — varejo, construção civil, bens de capital, consumo discricionário — se beneficiam diretamente do aumento do consumo e dos investimentos. São as primeiras a se recuperar no início do ciclo e as que mais sobem na fase madura.

Ações de empresas de tecnologia e crescimento — que dependem de crédito barato para financiar expansão — se beneficiam do ambiente de juros baixos ou moderados.

Crédito privado — debêntures, CRIs, CRAs de empresas — tem spread comprimindo porque o risco de inadimplência cai com a economia aquecida.

O que evitar na expansão: títulos prefixados de prazo muito longo, que vão perder valor quando os juros subirem no pico do ciclo.

Fase de pico

A economia está no máximo mas os sinais de aperto já aparecem. É hora de começar a reduzir exposição ao risco.

Commodities — petróleo, minério, grãos — frequentemente atingem o pico de preço quando a demanda global está no máximo. Empresas exportadoras brasileiras como Vale e Petrobras tendem a ter desempenho forte nessa fase.

Ativos reais — imóveis, FIIs de logística e shoppings com contratos indexados à inflação — se beneficiam da inflação ainda alta antes do aperto monetário.

Renda fixa de curto prazo — o Banco Central está subindo juros, então produtos pós-fixados de curto prazo começam a render mais.

O que reduzir no pico: ações de empresas muito alavancadas que vão sofrer com o custo de crédito mais alto, e crédito privado de empresas com balanço frágil.

Fase de contração e recessão

É a fase de maior volatilidade e maiores armadilhas para investidores que não estão posicionados defensivamente.

Renda fixa pós-fixada — Tesouro Selic e CDBs atrelados ao CDI — oferece retorno atrativo com risco mínimo enquanto os juros estão altos.

Títulos prefixados e IPCA+ — quando a inflação começa a ceder e o mercado antecipa o fim do ciclo de alta, esses títulos passam a se valorizar. Quem compra prefixado no pico dos juros trava taxas altas para todo o prazo.

Setores defensivos na bolsa — energia elétrica, saneamento, alimentos básicos, farmácias — têm demanda relativamente estável independentemente do ciclo econômico. São as ações que menos caem na recessão.

Dólar e ativos internacionais — recessão no Brasil frequentemente coincide com crise de confiança, saída de capital e desvalorização do real. Ter exposição cambial protege o patrimônio nesse momento.

O que evitar na recessão: ações de varejo discricionário, construtoras sem caixa robusto, crédito privado de empresas cíclicas com alavancagem alta.

Fase de recuperação

O Banco Central está cortando juros, o crédito está ficando mais barato e a economia começa a reagir. É a fase com melhor relação risco-retorno para quem entrar cedo.

Ações de empresas cíclicas domésticas — as que mais sofreram na recessão são as que mais recuperam na virada do ciclo. Varejo, construção civil, bancos começam a se beneficiar do crédito mais barato e da retomada do consumo.

FIIs — que sofreram com os juros altos durante a recessão, passam a se valorizar conforme a Selic cai e o DY relativo fica mais atrativo.

Títulos prefixados — quem não comprou no pico dos juros ainda tem janela de entrada se as taxas estiverem em queda mas ainda acima do neutro.

Small caps — empresas menores e mais sensíveis ao ciclo doméstico tendem a superar as large caps na fase inicial da recuperação, quando o crédito começa a fluir novamente.

Como identificar em qual fase estamos — os indicadores que importam

Essa é a parte mais difícil — e a que mais exige humildade. Ninguém acerta a fase do ciclo com precisão. Mas alguns indicadores ajudam a estimar onde estamos com razoável confiança.

Indicadores de atividade econômica

- PIB trimestral — divulgado pelo IBGE em ibge.gov.br/pib: crescimento acelerado ou desacelerado?

- Produção industrial — publicada mensalmente pelo IBGE: fábricas produzindo mais ou menos?

- CAGED — criação de empregos formais, publicado pelo Ministério do Trabalho em empregabrasil.mte.gov.br: empregos sendo criados ou destruídos?

- Confiança do consumidor e do empresário — publicada pela FGV em fgv.br/ibre: pessoas e empresas otimistas ou pessimistas?

Indicadores de inflação e política monetária

- IPCA mensal — publicado pelo IBGE: inflação acelerando, desacelerando ou estável?

- Boletim Focus — publicado toda segunda-feira pelo Banco Central em bcb.gov.br/publicacoes/focus: para onde o mercado espera que a Selic vá?

- Curva de juros futuros na B3 — disponível em b3.com.br: o mercado está precificando alta ou queda de juros?

Indicadores de crédito e mercado financeiro

- Spread bancário — diferença entre o custo de captação e a taxa cobrada nos empréstimos: subindo ou caindo?

- Inadimplência — publicada mensalmente pelo Banco Central: famílias e empresas pagando mais ou menos?

- Fluxo estrangeiro na B3 — publicado pela B3: capital entrando ou saindo do mercado de ações?

Nenhum indicador isolado diz tudo. A leitura do ciclo é sempre uma análise de conjunto — e o consenso de vários indicadores apontando na mesma direção é mais confiável do que qualquer sinal único.

A tabela de posicionamento por fase do ciclo

| Classe de ativo | Expansão | Pico | Contração | Recuperação |

|---|---|---|---|---|

| Ações cíclicas domésticas | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐ | ⭐⭐⭐⭐⭐ |

| Ações defensivas | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ |

| Commodities e exportadoras | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ |

| FIIs | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐⭐⭐ |

| Renda fixa pós-fixada | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ |

| Prefixados e IPCA+ longo | ⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

| Ativos dolarizados | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐ |

| Small caps | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐ | ⭐⭐⭐⭐⭐ |

| Crédito privado | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐ |

⭐⭐⭐⭐⭐ = muito favorável | ⭐ = desfavorável

Como fazer a transição de carteira na prática

O maior erro de quem tenta implementar alocação por ciclo é fazer mudanças bruscas — vender tudo de uma classe e comprar tudo de outra quando percebe a transição de fase. Isso gera custo tributário alto, risco de timing errado e ansiedade desnecessária.

A abordagem mais eficiente é gradual:

1. Defina a alocação alvo para cada fase Antes de qualquer movimento, estabeleça qual seria a alocação ideal para cada cenário de ciclo. Por exemplo: na expansão, 50% em ações, 30% em renda fixa, 20% internacional. Na recessão, 30% em ações defensivas, 50% em renda fixa, 20% internacional.

2. Use os aportes mensais para direcionar Em vez de vender o que não quer, deixe de comprar e direcione os novos aportes para os ativos que se beneficiam da fase atual. Isso ajusta gradualmente a alocação sem gerar evento tributário.

3. Rebalanceie no máximo uma vez por ano Rebalanceamentos mais frequentes geram custos de transação e imposto sobre ganho de capital que corroem o retorno. Uma revisão anual — ou quando a alocação se distanciar muito do alvo — é suficiente para a maioria dos investidores.

4. Nunca vá a zero em nenhuma classe Mesmo na fase mais desfavorável para ações, manter alguma exposição evita o erro de ficar de fora quando a virada acontecer — que raramente avisa com antecedência. O mercado frequentemente antecipa a mudança de fase meses antes dos dados econômicos confirmarem.

O Brasil em 2026 — em qual fase estamos

Em maio de 2026, o Brasil está numa fase que pode ser caracterizada como transição entre contração e recuperação incipiente:

- Selic em 14,50% após ciclo de alta — política monetária ainda restritiva

- Inflação próxima do teto da meta — pressão ainda presente

- PIB crescendo moderadamente — sem recessão, mas sem aceleração

- Copom sinalizando cautela nos cortes — recuperação lenta

- Desemprego em mínimas históricas — mercado de trabalho aquecido

Esse quadro sugere posicionamento que equilibra:

- Renda fixa pós-fixada ainda atrativa com Selic alta

- Prefixados médios para quem acredita na continuidade do ciclo de corte

- Ações defensivas como base com exposição gradual a cíclicos

- Dólar e internacional como proteção contra deterioração fiscal

- FIIs como posição de médio prazo para capturar a queda de juros quando vier

Dúvidas sobre alocação por ciclo econômico

1. É possível para o investidor pessoa física implementar essa estratégia sem acompanhar o mercado diariamente? Sim — e na verdade o investidor de varejo que faz revisões trimestrais ou semestrais frequentemente toma decisões melhores do que quem reage a cada notícia. O segredo é definir a alocação alvo para cada cenário com antecedência, monitorar os indicadores principais uma vez por mês e fazer ajustes graduais via aportes. Não é necessário acompanhar o mercado diariamente — é necessário ter clareza sobre o posicionamento estratégico e disciplina para não abandoná-lo no primeiro momento de volatilidade.

2. Essa estratégia funciona para patrimônios pequenos, abaixo de R$ 50.000? Funciona, mas com simplificação necessária. Com patrimônio menor, a diversificação completa por classe de ativo gera posições muito pequenas que têm custo de gestão desproporcional. A adaptação prática é usar ETFs — BOVA11 para ações brasileiras, IVVB11 para internacional, IMAB11 para IPCA+ — que permitem exposição diversificada com aportes pequenos. Com R$ 50.000, uma carteira de 4 a 5 ETFs já captura a maior parte dos benefícios da alocação por ciclo sem a complexidade de selecionar ativos individuais.

3. O que fazer quando os indicadores apontam fases diferentes — PIB crescendo mas inflação subindo? Esse conflito de sinais é a norma, não a exceção. Raramente todos os indicadores apontam para a mesma fase simultaneamente. Nesses casos, o mais importante é identificar qual é a preocupação dominante do Banco Central — porque a política monetária é o principal driver de curto prazo para a maioria dos ativos. Se o BC está focado em inflação, trate como fase de pico independentemente de outros indicadores. Se está focado em crescimento, trate como recuperação. O Boletim Focus e as atas do Copom, disponíveis em bcb.gov.br, são as melhores fontes para entender a prioridade atual da política monetária.