O guia prático para dominar os três indicadores fundamentalistas mais poderosos da análise de ações e nunca mais comprar empresa sem entender o que os números estão dizendo

Neste artigo você vai entender em profundidade o que são o P/L, o P/VP e o ROE, como calcular cada um, o que revelam sobre a qualidade e o preço de uma empresa, como usá-los em conjunto e quais as armadilhas que fazem investidores experientes errarem mesmo conhecendo as fórmulas.

Três letras separam o investidor que compra ação por dica do investidor que compra negócio por análise. P/L, P/VP e ROE são os indicadores fundamentalistas mais citados no mercado — e os mais mal compreendidos. A maioria das pessoas sabe que eles existem. Poucos sabem o que realmente estão lendo quando olham para eles.

Entender esses três números de verdade — não apenas a fórmula, mas o que cada um revela sobre a qualidade do negócio e sobre o preço que o mercado está cobrando — muda completamente a qualidade das decisões de investimento. É a diferença entre olhar para uma ação e ver um ticker, ou olhar e ver um negócio.

Por que esses três indicadores são o ponto de partida de qualquer análise

Existem dezenas de indicadores fundamentalistas disponíveis para analisar ações. Mas P/L, P/VP e ROE formam uma tríade específica porque cada um responde uma pergunta diferente e complementar.

O P/L responde: o mercado está cobrando caro ou barato pelo lucro atual da empresa?

O P/VP responde: o mercado está pagando quanto pelo patrimônio contábil do negócio?

O ROE responde: a empresa é eficiente na geração de lucro sobre o capital dos acionistas?

Juntos, os três constroem uma visão simultânea de preço e qualidade — os dois eixos centrais de qualquer decisão de investimento racional. Uma empresa pode ser de alta qualidade mas cara demais para ser um bom investimento. Ou pode ser barata mas de qualidade tão baixa que o desconto é merecido. A tríade P/L, P/VP e ROE ajuda a navegar por essas combinações.

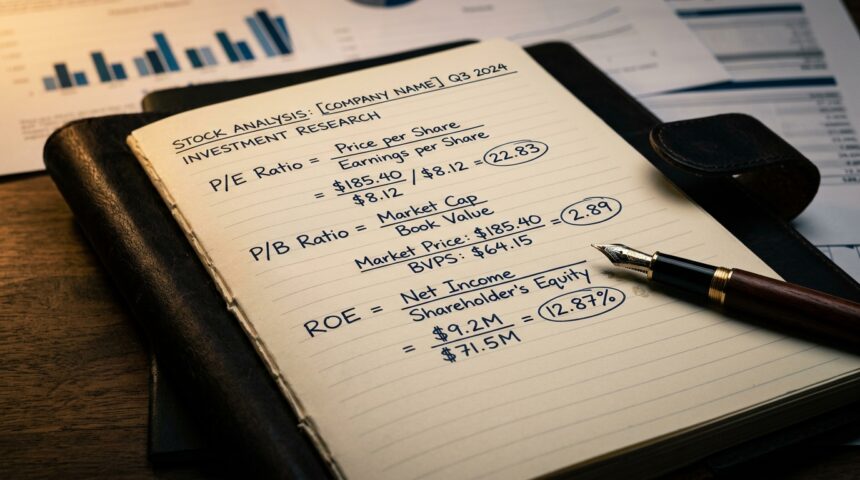

P/L — Preço sobre Lucro em profundidade

A fórmula: P/L = Preço da ação ÷ Lucro por ação (LPA)

Se a ação custa R$ 30 e a empresa gerou R$ 3 de lucro por ação nos últimos 12 meses, o P/L é 10.

O que o número significa geometricamente:

P/L de 10 significa que você está pagando R$ 10 para cada R$ 1 de lucro anual que a empresa gera. Em termos de prazo de retorno — se o lucro se mantiver constante — você recupera o investimento em 10 anos apenas pelo lucro.

Outra forma de ler o P/L é como o inverso do earnings yield — o retorno implícito que o lucro representa sobre o preço. P/L de 10 = earnings yield de 10%. P/L de 20 = earnings yield de 5%. Comparar o earnings yield com a taxa livre de risco — Selic ou CDI — é uma forma direta de avaliar se a ação remunera adequadamente o risco assumido.

Com Selic a 14,50% ao ano, uma ação com P/L de 10 tem earnings yield de 10% — abaixo da taxa livre de risco. Para justificar o risco adicional da renda variável, o earnings yield precisaria superar a Selic com margem — o que implica P/L abaixo de 7 ou 8 em ambientes de juros altos como o atual.

A comparação que realmente importa:

O P/L isolado não diz nada. O P/L comparado com o setor, com o histórico da própria empresa e com o nível de juros da economia é o que gera insight.

Uma varejista com P/L de 20 pode estar cara se o setor negocia a P/L médio de 12. A mesma varejista com P/L de 20 pode estar barata se historicamente negociou a P/L médio de 30.

Os três P/Ls que você precisa conhecer:

P/L trailing — usa o lucro dos últimos 12 meses. É o mais comum e o mais simples de calcular. Problema: olha para o passado.

P/L forward — usa o lucro estimado para os próximos 12 meses. Mais relevante para a decisão de investimento — você está comprando lucro futuro, não passado. Problema: depende de estimativas que podem estar erradas.

P/L normalizado — usa a média do lucro de vários anos para eliminar distorções de anos extraordinários. Mais estável e menos sensível a itens não recorrentes. Problema: mais trabalhoso de calcular.

As armadilhas do P/L que fazem investidores errarem:

P/L negativo — empresa com prejuízo. O P/L deixa de fazer sentido e não pode ser usado como comparador.

P/L distorcido por item não recorrente — venda de ativo, indenização recebida, reversão de provisão. O lucro extraordinário reduz artificialmente o P/L sem refletir a capacidade recorrente de geração de lucro da empresa.

P/L baixo de empresa em declínio estrutural — o setor está encolhendo, a empresa está perdendo market share, o lucro vai cair nos próximos anos. O P/L parece baixo no presente mas reflete corretamente a deterioração futura esperada pelo mercado.

P/VP — Preço sobre Valor Patrimonial em profundidade

A fórmula: P/VP = Preço da ação ÷ Valor Patrimonial por ação (VPA)

O valor patrimonial por ação é o patrimônio líquido contábil da empresa dividido pelo número de ações. Se a empresa tem patrimônio líquido de R$ 2 bilhões e 200 milhões de ações, o VPA é R$ 10. Se a ação custa R$ 15, o P/VP é 1,5.

O que o número significa:

P/VP de 1,5 significa que o mercado está pagando R$ 1,50 para cada R$ 1,00 de patrimônio contábil — um prêmio de 50% sobre o valor registrado no balanço.

P/VP abaixo de 1 significa que o mercado avalia a empresa abaixo do seu patrimônio contábil — está pagando menos do que o valor registrado dos ativos menos as dívidas. Isso pode indicar oportunidade — ou pode indicar que os ativos valem menos do que o balanço diz.

Por que o mercado paga prêmio sobre o patrimônio:

Empresas excelentes — com vantagem competitiva sustentável, gestão de alta qualidade e crescimento consistente — merecem P/VP acima de 1. O mercado reconhece que o valor real do negócio é maior do que o patrimônio contábil porque existem ativos intangíveis que não aparecem no balanço: marca, reputação, relacionamentos, tecnologia proprietária, talentos da equipe.

Uma empresa de tecnologia com software proprietário que gera receita recorrente pode ter P/VP de 10 ou 15 — porque o valor real está no software e na base de clientes, não nos computadores e móveis registrados no ativo.

Quando P/VP é mais e menos útil:

É mais útil para empresas com ativos físicos relevantes — bancos, seguradoras, siderúrgicas, imobiliárias — onde o patrimônio contábil reflete razoavelmente o valor real dos ativos.

É menos útil para empresas de tecnologia, serviços e marcas — onde os ativos mais valiosos são intangíveis e frequentemente não estão no balanço pelo valor real.

A relação entre P/VP e ROE — o insight mais poderoso:

Existe uma relação matemática fundamental entre P/VP, ROE e a taxa de retorno exigida pelos investidores. Simplificando:

Empresa com ROE de 25% merece P/VP alto — está gerando muito lucro sobre o patrimônio, então o mercado paga prêmio.

Empresa com ROE de 8% merece P/VP próximo de 1 — está gerando retorno modesto, não merece prêmio relevante sobre o patrimônio.

Empresa com ROE abaixo do custo de capital merece P/VP abaixo de 1 — está destruindo valor para o acionista, o mercado desconta.

Essa relação é o atalho mais eficiente para avaliar se o P/VP de uma empresa está adequado: compare com o ROE. Alto ROE justifica alto P/VP. Baixo ROE não justifica.

ROE — Retorno sobre o Patrimônio Líquido em profundidade

A fórmula: ROE = Lucro Líquido ÷ Patrimônio Líquido × 100

Se a empresa gerou R$ 500 milhões de lucro com patrimônio líquido de R$ 2 bilhões, o ROE é 25%.

O que o número revela sobre a qualidade do negócio:

ROE mede a eficiência com que a empresa converte o capital dos acionistas em lucro. É o indicador mais direto de qualidade do negócio disponível na análise fundamentalista.

Uma empresa com ROE de 25% consistente ao longo de 10 anos tem uma característica extraordinária — consegue gerar R$ 25 de lucro para cada R$ 100 de capital dos acionistas, ano após ano. Isso só é possível se existe alguma vantagem competitiva sustentável que protege o negócio da concorrência.

Concorrência perfeita destrói o ROE. Se uma empresa tem ROE de 30%, concorrentes vão entrar no mercado atraídos pelo retorno alto — até o ROE convergir para a média da economia. Se o ROE se mantém alto por muitos anos, existe algo que impede essa convergência — e identificar esse “algo” é o coração da análise qualitativa.

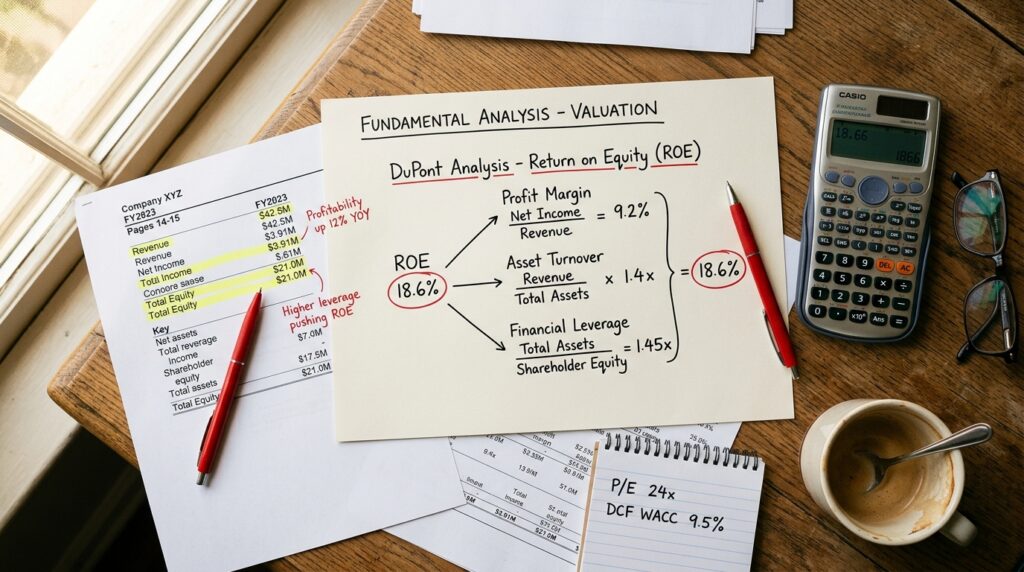

A decomposição DuPont — entendendo de onde vem o ROE:

ROE = Margem Líquida × Giro do Ativo × Multiplicador de Alavancagem

Essa decomposição revela que um mesmo ROE pode ter origens completamente diferentes — e implicações completamente diferentes para o risco do negócio.

Exemplo 1 — ROE alto por margem: Empresa de software com margem líquida de 30%, giro do ativo de 0,8 e alavancagem de 1,2. ROE = 30% × 0,8 × 1,2 = 28,8% Negócio de alta qualidade — ROE vem de margem elevada, não de alavancagem.

Exemplo 2 — ROE alto por alavancagem: Empresa industrial com margem líquida de 5%, giro do ativo de 2,0 e alavancagem de 3,0. ROE = 5% × 2,0 × 3,0 = 30% ROE similar mas com alavancagem alta — negócio mais arriscado, ROE frágil.

O ROE do Exemplo 2 pode desaparecer rapidamente se a margem cair ou o custo da dívida subir. O ROE do Exemplo 1 é mais sustentável porque está enraizado numa vantagem competitiva de margem.

Referências práticas para o mercado brasileiro:

ROE abaixo de 10%: negócio que provavelmente destrói valor para o acionista no longo prazo — o custo de capital típico no Brasil fica entre 10% e 15%.

ROE entre 10% e 15%: negócio mediano, na média do mercado.

ROE entre 15% e 20%: negócio de boa qualidade com alguma vantagem competitiva.

ROE acima de 20% por vários anos consecutivos: negócio excepcional — investigue qual é a vantagem competitiva que sustenta esse retorno.

Como usar os três indicadores juntos — o framework na prática

A análise mais poderosa não usa cada indicador isoladamente — usa os três em conjunto para construir uma visão integrada de preço e qualidade.

Quadrante 1 — Alta qualidade, preço adequado (ROE alto, P/L e P/VP razoáveis)

É o alvo de todo investidor de valor. Empresa excelente negociando a preço que não reflete completamente essa excelência. Difícil de encontrar — o mercado geralmente precifica corretamente empresas de alta qualidade — mas quando aparece, tende a ser a melhor oportunidade de investimento.

Quadrante 2 — Alta qualidade, preço caro (ROE alto, P/L e P/VP elevados)

Empresa excelente mas precificada com prêmio excessivo. Pode fazer sentido comprar se o crescimento futuro justificar o preço atual — mas exige maior margem de segurança na estimativa de crescimento.

Quadrante 3 — Baixa qualidade, preço barato (ROE baixo, P/L e P/VP baixos)

A armadilha de valor mais comum. A ação parece barata pelos múltiplos, mas a qualidade baixa justifica o desconto. Sem melhora nos fundamentos, o preço baixo pode continuar baixo indefinidamente.

Quadrante 4 — Baixa qualidade, preço caro (ROE baixo, P/L e P/VP elevados)

A pior combinação. Empresa medíocre sendo paga como se fosse excelente. Alto risco de queda quando o mercado perceber a discrepância.

Dúvidas sobre P/L, P/VP e ROE na análise de ações

1. Existe um P/L ideal para comprar uma ação? Não existe P/L universalmente ideal — o que existe é P/L adequado para cada contexto. Um P/L de 8 pode ser caro para uma empresa em declínio e barato para uma empresa crescendo 20% ao ano. O P/L precisa ser comparado com o crescimento esperado do lucro — daí surgiu o PEG ratio, que divide o P/L pela taxa de crescimento do lucro. PEG abaixo de 1 sugere ação barata em relação ao crescimento. Além disso, o nível de juros da economia define o “P/L justo” do mercado como um todo — quanto mais altos os juros, menor o P/L que o mercado aceita pagar, porque a renda fixa oferece retorno mais atrativo.

2. P/VP abaixo de 1 sempre significa oportunidade de compra? Não — e essa é uma das armadilhas mais comuns para investidores iniciantes em análise fundamentalista. P/VP abaixo de 1 pode significar que os ativos contábeis valem menos do que o balanço indica — equipamentos obsoletos, estoques que não têm saída, recebíveis de difícil recuperação. Pode indicar também que a empresa tem ROE abaixo do custo de capital e está destruindo valor sistematicamente — nesse caso o desconto é merecido. Antes de concluir que P/VP baixo é oportunidade, verifique a qualidade dos ativos, o ROE histórico e por que o mercado está aplicando desconto. Frequentemente o mercado está certo.

3. Como interpretar o ROE de bancos comparado com empresas normais? Bancos têm estrutura de capital muito diferente das empresas comuns — a alavancagem é parte intrínseca do modelo de negócio, não um risco adicional. Por isso o ROE de bancos é estruturalmente maior do que o de empresas industriais ou de serviços — e a comparação direta não faz sentido. Bancos sólidos como Itaú e Bradesco mantêm ROE entre 18% e 22% consistentemente. Para bancos, o ROE precisa ser analisado junto com o índice de eficiência, a inadimplência e o índice de Basileia — que medem a saúde do negócio bancário de forma mais completa do que o ROE isolado.

4. Quanto tempo de histórico de ROE devo analisar antes de investir? No mínimo cinco anos — idealmente dez ou mais. ROE alto em um único ano pode ser resultado de item extraordinário — venda de ativo, reversão de provisão, resultado não recorrente. ROE alto por cinco anos consecutivos começa a sugerir vantagem competitiva real. ROE alto por dez anos em diferentes ciclos econômicos — incluindo períodos de crise — é evidência forte de que existe algo estrutural no negócio que sustenta o retorno. Verifique também se o ROE foi consistente ou volátil — consistência é sinal de previsibilidade e qualidade superior à volatilidade mesmo com média similar.

5. Como esses indicadores se aplicam a empresas que ainda não têm lucro? Para empresas sem lucro — startups listadas, empresas em fase de investimento acelerado — P/L e ROE simplesmente não funcionam. O mercado usa outros indicadores para avaliar esse tipo de empresa: EV/Receita — valor da empresa dividido pela receita, para empresas com margem negativa mas crescimento alto. EV/EBITDA — valor da empresa dividido pelo EBITDA, para empresas com lucro operacional mas prejuízo líquido por causa de juros ou depreciação. Taxa de crescimento de receita e margem bruta — para empresas de tecnologia em fase de escala. O P/VP pode fazer algum sentido se a empresa tem ativos relevantes, mas para negócios intangíveis também perde utilidade. Empresas sem lucro exigem análise qualitativa mais profunda e maior tolerância à incerteza.

6. Vale a pena usar esses indicadores para análise de FIIs? Parcialmente. Para FIIs, os indicadores mais relevantes são diferentes dos de ações. O P/VP tem equivalente nos FIIs — comparar o preço de mercado da cota com o valor patrimonial por cota declarado pelo gestor. FII com P/VP abaixo de 1 pode estar barato ou pode ter ativos superavaliados no balanço. O dividend yield substitui o P/L como indicador de retorno — quantos reais de rendimento para cada real investido. O FFO (Funds From Operations) — geração de caixa operacional do fundo — é o equivalente ao EBITDA para avaliar a sustentabilidade dos rendimentos. P/L, P/VP e ROE da análise de ações têm uso limitado em FIIs — o setor tem seus próprios indicadores específicos que fazem mais sentido para o modelo de negócio imobiliário.