O guia definitivo para entender a força mais poderosa do mundo dos investimentos e como fazer o tempo trabalhar pelo seu patrimônio a partir de agora

Neste artigo você vai entender como os juros compostos funcionam na prática, por que Einstein teria chamado de oitava maravilha do mundo, simulações reais com R$ 500 por mês em diferentes prazos e taxas, e quais decisões concretas você pode tomar hoje para maximizar esse efeito no seu patrimônio.

Existe um mecanismo financeiro que transforma aportes modestos em patrimônio expressivo — sem precisar de herança, sem precisar de salário alto e sem precisar de sorte. Ele está disponível para qualquer pessoa que tenha uma conta em corretora e consistência para fazer aportes regulares. Se chama juros compostos, e a maioria das pessoas subestima completamente seu poder.

O problema não é a falta de acesso — é a falta de visualização. Quando você vê no papel quanto R$ 500 por mês se transforma em 30 anos, a decisão de começar agora se torna muito mais fácil do que qualquer argumento teórico.

A diferença entre juros simples e juros compostos

Para entender por que os compostos são tão poderosos, primeiro é preciso entender a diferença em relação aos simples.

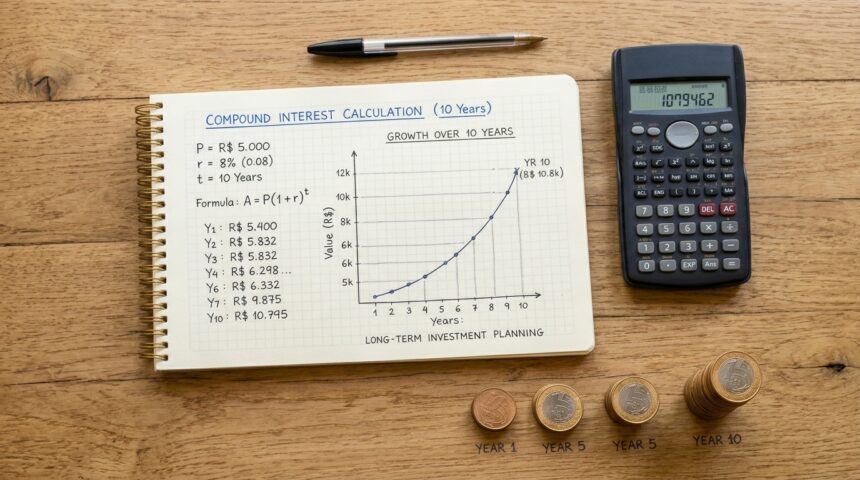

Juros simples incidem sempre sobre o capital original. Se você aplica R$ 10.000 a 10% ao ano por 3 anos, recebe R$ 1.000 de juros por ano — sempre sobre os mesmos R$ 10.000 originais. Ao final, tem R$ 13.000.

Juros compostos incidem sobre o capital acumulado — principal mais juros já recebidos. No primeiro ano, você recebe 10% sobre R$ 10.000 = R$ 1.000. No segundo ano, recebe 10% sobre R$ 11.000 = R$ 1.100. No terceiro ano, recebe 10% sobre R$ 12.100 = R$ 1.210. Ao final, tem R$ 13.310 — R$ 310 a mais do que nos juros simples.

R$ 310 parece pouco em três anos. Mas veja o que acontece com o passar do tempo.

O efeito do tempo — por que cada ano de atraso custa caro

A magia dos juros compostos não está na taxa — está no tempo. O crescimento não é linear, é exponencial. Nos primeiros anos, a diferença parece insignificante. Com o tempo, ela se torna abissal.

Veja o crescimento de R$ 10.000 únicos a 10% ao ano:

| Período | Juros simples | Juros compostos | Diferença |

|---|---|---|---|

| 5 anos | R$ 15.000 | R$ 16.105 | R$ 1.105 |

| 10 anos | R$ 20.000 | R$ 25.937 | R$ 5.937 |

| 20 anos | R$ 30.000 | R$ 67.275 | R$ 37.275 |

| 30 anos | R$ 40.000 | R$ 174.494 | R$ 134.494 |

Em 30 anos, os juros compostos entregam mais de quatro vezes o resultado dos juros simples — com o mesmo capital inicial e a mesma taxa. A única variável diferente é o mecanismo de reinvestimento dos juros.

Simulações reais — quanto R$ 500 por mês vira ao longo do tempo

Agora o que realmente importa para quem está construindo patrimônio: o que acontece com aportes regulares mensais de R$ 500 em diferentes taxas e prazos.

A taxa de referência: usaremos três cenários — 8% ao ano líquido (cenário conservador, renda fixa com Selic mais baixa), 10% ao ano líquido (cenário moderado, carteira diversificada) e 12% ao ano líquido (cenário otimista, maior exposição a renda variável no longo prazo).

R$ 500 por mês — quanto acumula:

| Prazo | 8% ao ano | 10% ao ano | 12% ao ano |

|---|---|---|---|

| 5 anos | R$ 36.983 | R$ 38.781 | R$ 40.654 |

| 10 anos | R$ 91.473 | R$ 102.422 | R$ 115.019 |

| 15 anos | R$ 173.805 | R$ 208.879 | R$ 252.028 |

| 20 anos | R$ 294.510 | R$ 379.684 | R$ 494.173 |

| 25 anos | R$ 473.726 | R$ 663.673 | R$ 941.735 |

| 30 anos | R$ 745.179 | R$ 1.139.133 | R$ 1.764.882 |

O que esses números revelam é transformador. R$ 500 por mês — o equivalente a dois jantar fora a menos por mês — pode se transformar em mais de R$ 1 milhão em 30 anos a 10% ao ano. E em quase R$ 1,8 milhão a 12% ao ano.

O total investido em 30 anos é R$ 180.000 — R$ 500 vezes 360 meses. O restante — R$ 959.000 a 10% ao ano — é puro retorno dos juros compostos trabalhando ao longo do tempo.

O custo real de adiar um ano

Uma das decisões mais caras que um investidor pode tomar é esperar “o momento certo” para começar. Cada ano de atraso tem um custo concreto que os juros compostos tornam mensurável.

Considere dois investidores que aplicam R$ 500 por mês a 10% ao ano:

Investidor A começa aos 25 anos e investe por 30 anos até os 55. Resultado aos 55: R$ 1.139.133

Investidor B espera um ano e começa aos 26 anos, investe por 29 anos até os 55. Resultado aos 55: R$ 1.030.644

Custo de um único ano de atraso: R$ 108.489

Adiar um ano custou mais de R$ 108.000 — apesar de o Investidor B ter investido apenas R$ 6.000 a menos no total. A diferença não veio do valor aportado — veio do ano a menos de juros compostos trabalhando.

Quanto mais cedo o início, mais poderoso o efeito. Mas o segundo melhor momento para começar é sempre agora.

A regra do 72 — como calcular quando seu dinheiro dobra

A regra do 72 é um atalho matemático que permite calcular rapidamente em quanto tempo um investimento dobra de valor a uma determinada taxa de juros compostos.

Fórmula: divida 72 pela taxa de juros anual. O resultado é o número de anos para dobrar.

| Taxa de juros ao ano | Tempo para dobrar o capital |

|---|---|

| 6% | 12 anos |

| 8% | 9 anos |

| 10% | 7,2 anos |

| 12% | 6 anos |

| 14% | 5,1 anos |

| 14,5% (Selic atual) | ~5 anos |

Com a Selic a 14,50% ao ano, um investimento em Tesouro Selic dobra de valor em aproximadamente 5 anos — sem assumir nenhum risco adicional. Em 30 anos, o mesmo capital dobra seis vezes — multiplicando por 64 o valor original.

O inimigo dos juros compostos — o que destrói o efeito

O poder dos juros compostos funciona nos dois sentidos. Da mesma forma que ele constrói patrimônio quando você está do lado do credor, ele destrói patrimônio quando você está do lado do devedor.

Dívida de cartão rotativo a 430% ao ano

Usando a regra do 72: 72 dividido por 430% ao mês não faz sentido calcular em anos — a dívida dobra em menos de dois meses. Uma dívida de R$ 2.000 no rotativo do cartão pode se transformar em R$ 8.000 em menos de quatro meses se não for quitada.

Os juros compostos que constroem o patrimônio de quem investe são os mesmos que destroem o patrimônio de quem se endivida a taxas altas. Por isso quitar dívidas de juros altos é sempre o primeiro investimento — o retorno garantido de eliminar 430% ao ano de custo supera qualquer aplicação financeira disponível.

Inflação corroendo o poder de compra

Se seu investimento rende 10% ao ano mas a inflação é de 5%, seu ganho real é de aproximadamente 4,8% ao ano — não 10%. Os juros compostos precisam ser calculados sobre o ganho real, não sobre o nominal. Por isso proteger o patrimônio da inflação é parte fundamental da estratégia — e por isso o Tesouro IPCA+ garante ganho real acima da inflação independentemente de qual seja ela.

Taxas de administração corroendo o rendimento

Uma taxa de administração de 2% ao ano parece pequena. Em juros compostos ao longo de 30 anos, é devastadora.

Simulação com R$ 500 por mês por 30 anos:

| Taxa de administração | Rentabilidade bruta | Acumulado |

|---|---|---|

| 0% | 10% ao ano | R$ 1.139.133 |

| 1% ao ano | 9% ao ano | R$ 1.015.265 |

| 2% ao ano | 8% ao ano | R$ 745.179 |

| 3% ao ano | 7% ao ano | R$ 609.985 |

Uma taxa de administração de 2% ao ano reduz o patrimônio final em quase R$ 400.000 em 30 anos. Esse é o custo concreto de fundos de investimento caros versus ETFs com taxas abaixo de 0,1% ao ano.

Como maximizar o efeito dos juros compostos na prática

Entender o mecanismo é o primeiro passo. Colocar em prática é o que faz a diferença real.

Comece agora com o que você tem

Não existe valor mínimo relevante para iniciar. R$ 100 por mês durante 30 anos a 10% ao ano acumula R$ 227.827. Cada real que você começa a investir hoje começa a trabalhar imediatamente. Cada mês de atraso é um mês de juros compostos que você não vai recuperar.

Reinvista todos os rendimentos

O efeito dos juros compostos só funciona plenamente quando os rendimentos são reinvestidos — não resgatados para consumo. Dividendos de ações, rendimentos de FIIs, juros de títulos — tudo precisa ser reinvestido para que o capital acumulado continue crescendo exponencialmente.

Aumente o aporte conforme a renda cresce

Se você conseguir aumentar o aporte em R$ 100 por mês a cada dois anos conforme a renda cresce, o efeito no patrimônio final é expressivo. Não espere ter muito mais para aumentar — pequenos incrementos regulares têm impacto enorme no longo prazo graças ao efeito composto.

Mantenha a consistência nos momentos difíceis

O maior risco para os juros compostos não é a oscilação do mercado — é a interrupção dos aportes. Quem para de investir durante uma crise e retoma meses depois perde exatamente o período em que os ativos estão mais baratos e o efeito dos juros compostos mais vantajoso. Consistência supera qualquer estratégia sofisticada de timing.

Dúvidas sobre juros compostos e simulações de investimento

1. A simulação de R$ 1 milhão em 30 anos é realista descontando a inflação? É uma questão essencial que toda simulação de longo prazo precisa responder. R$ 1,1 milhão em valores nominais de 2056 não compra o que R$ 1,1 milhão compra hoje — a inflação corrói o poder de compra ao longo do tempo. Com inflação média de 4% ao ano por 30 anos, R$ 1,1 milhão nominal equivale a aproximadamente R$ 340.000 em poder de compra de hoje. Ainda assim, é um patrimônio expressivo construído a partir de R$ 500 mensais. Para garantir que o resultado real seja maior, use investimentos atrelados ao IPCA — como o Tesouro IPCA+ — que garantem ganho acima da inflação independentemente de qual seja ela.

2. Qual investimento é melhor para aproveitar os juros compostos no longo prazo? Para horizontes acima de 15 a 20 anos, a combinação de Tesouro IPCA+ para proteção real do patrimônio, ETFs de índice para exposição à renda variável com custo mínimo e reinvestimento automático dos rendimentos é historicamente uma das mais eficientes. O Tesouro IPCA+ garante que os juros compostos trabalham sobre um capital que cresce acima da inflação. Os ETFs capturam o crescimento de longo prazo do mercado de ações com taxas mínimas que não corroem o efeito composto.

3. Os juros compostos funcionam na poupança? Sim, a poupança usa juros compostos — mas com taxa tão baixa que o efeito é muito menor do que em outros produtos. Com a Selic a 14,50%, a poupança rende 70% da Selic — cerca de 10,15% ao ano. Qualquer produto atrelado ao CDI rende aproximadamente 14,40% ao ano. A diferença de 4 pontos percentuais ao ano pode parecer pequena, mas nos juros compostos ao longo de 30 anos representa uma diferença de centenas de milhares de reais no patrimônio acumulado — como demonstram as tabelas deste artigo.

4. Como funciona o reinvestimento automático e quais produtos fazem isso? Reinvestimento automático significa que os rendimentos gerados pelo investimento são incorporados ao saldo principal sem intervenção do investidor — e continuam gerando rendimento sobre si mesmos. Tesouro Selic e CDBs pós-fixados fazem isso automaticamente — o saldo cresce diariamente sem que você precise fazer nada. FIIs e ações que pagam dividendos não reinvestem automaticamente — o dinheiro cai na conta da corretora e você precisa comprar mais cotas ou ações manualmente para manter o efeito composto. ETFs de acumulação — mais comuns no mercado internacional — reinvestem os dividendos automaticamente, mas no Brasil a maioria dos ETFs distribui os proventos.

5. Qual é a diferença entre taxa nominal e taxa real nos juros compostos? Taxa nominal é o percentual bruto antes de descontar a inflação. Taxa real é o quanto você efetivamente ganha acima da inflação — o crescimento real do poder de compra. Um investimento que rende 12% ao ano nominal com inflação de 5% tem taxa real de aproximadamente 6,7% ao ano. Para calcular a taxa real, a fórmula exata é: taxa real = (1 + taxa nominal) ÷ (1 + inflação) – 1. Sempre que comparar simulações de longo prazo, exija que os números sejam apresentados em termos reais — caso contrário, você está comparando o valor futuro nominal com o poder de compra de hoje, o que superestima o resultado real.

6. Vale a pena fazer aportes maiores no início ou manter constante ao longo do tempo? Matematicamente, fazer aportes maiores no início é superior — cada real investido mais cedo tem mais tempo para crescer com os juros compostos. Um aporte de R$ 10.000 feito hoje a 10% ao ano vira R$ 17.449 em 5 anos e R$ 67.275 em 20 anos. O mesmo valor aportado daqui a 5 anos vira R$ 38.697 em 20 anos — quase metade. Na prática, a maioria das pessoas não tem como fazer aportes maiores no início da carreira — a renda cresce com o tempo. A estratégia mais eficiente para quem está na fase inicial é começar com o que tem agora e aumentar os aportes proporcionalmente conforme a renda cresce — combinando o benefício do tempo com o benefício do volume crescente.