O guia completo para entender o tamanho real do rombo nas contas públicas brasileiras, como chegamos até aqui e o que cada cenário significa para quem tem dinheiro investido no país

Neste artigo você vai entender o que é a dívida pública brasileira, como ela é medida, por que cresceu tanto nas últimas décadas, quais são os riscos reais de uma trajetória insustentável e como cada cenário possível afeta diretamente seus investimentos, o câmbio e o custo de vida.

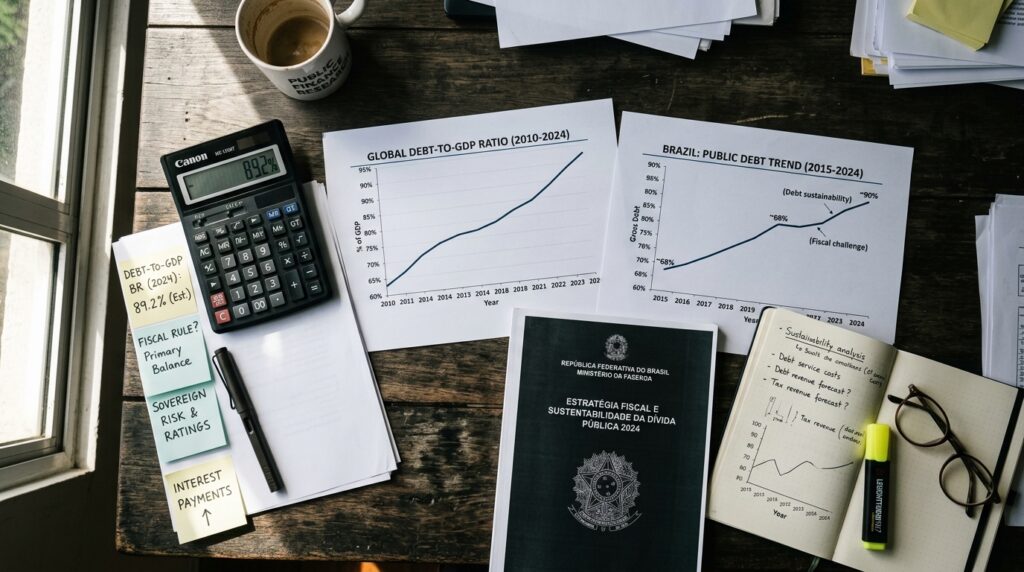

O Brasil deve mais de R$ 8 trilhões. Esse número aparece nos noticiários, nos relatórios do Tesouro Nacional e nas projeções do FMI — mas raramente alguém explica o que ele significa de verdade, como foi acumulado e por que investidores ao redor do mundo monitoram a trajetória dessa dívida como um dos principais indicadores de risco do país.

A dívida pública não é só um problema do governo. É um problema de todos que guardam dinheiro, investem, trabalham e consomem no Brasil. Entender sua dinâmica é entender um dos fatores mais estruturais que influenciam o nível de juros, o câmbio, a inflação e o ambiente de investimento no país.

O que é a dívida pública e como ela é medida

Dívida pública é o conjunto de todas as obrigações financeiras do setor público brasileiro — o que o governo federal, estados, municípios e empresas estatais devem a credores nacionais e internacionais.

Existem diferentes formas de medir essa dívida, e cada uma conta uma história ligeiramente diferente.

Dívida Bruta do Governo Geral — DBGG

É a medida mais ampla e mais citada internacionalmente. Soma todas as dívidas do governo federal, estados e municípios sem descontar os ativos que o governo possui. Em 2026, a DBGG do Brasil está em torno de 88% do PIB — um dos maiores níveis entre os países emergentes.

Dívida Líquida do Setor Público — DLSP

Desconta dos passivos os ativos financeiros que o governo detém — reservas internacionais, créditos junto ao BNDES, aplicações do Fundo Soberano. Resulta em número menor — em torno de 65% do PIB — mas é considerada menos comparável internacionalmente porque diferentes países contabilizam os ativos de formas diferentes.

Dívida Mobiliária Federal — DPF

É a dívida do governo federal emitida em títulos públicos — Tesouro Selic, Tesouro IPCA+, Tesouro Prefixado e outros. É a dívida que você ajuda a financiar quando compra títulos no Tesouro Direto. O Tesouro Nacional publica mensalmente o Relatório Mensal da Dívida Pública com todos os detalhes em tesouro.fazenda.gov.br.

Como a dívida brasileira cresceu até aqui

A trajetória da dívida pública brasileira nas últimas três décadas é uma combinação de fatores estruturais, choques externos e decisões de política fiscal que se acumularam ao longo do tempo.

Os anos 1990 — hiperinflação e estabilização

O Brasil chegou aos anos 1990 com hiperinflação acima de 2.000% ao ano. O Plano Real de 1994 estabilizou a moeda mas deixou um legado de juros reais altíssimos necessários para atrair capital e segurar a âncora cambial. O custo de carregar a dívida com juros de 25% a 30% ao ano em termos reais fez a dívida crescer mesmo com esforços de ajuste fiscal.

Os anos 2000 — commodity boom e controle relativo

O crescimento econômico acelerado puxado pelo boom das commodities entre 2003 e 2011 permitiu superávits primários consistentes — o governo arrecadava mais do que gastava antes dos juros. Nesse período, a dívida líquida caiu de 60% para 30% do PIB. Foi o melhor ciclo fiscal da história recente brasileira.

2011 a 2014 — desonerações e nova matriz econômica

O governo adotou política de desonerações fiscais para setores específicos, expandiu subsídios ao BNDES e ao setor elétrico e relaxou o rigor fiscal. A dívida voltou a crescer mesmo com a economia ainda aquecida — sinal claro de deterioração estrutural das contas públicas.

2015 e 2016 — recessão e colapso fiscal

A combinação de recessão severa — PIB caiu mais de 7% em dois anos — com o colapso da arrecadação e a rigidez das despesas obrigatórias gerou déficits primários expressivos. A dívida bruta saltou de 57% para 70% do PIB em dois anos.

2020 — pandemia e gasto emergencial

A resposta fiscal à pandemia exigiu gastos emergenciais sem precedentes — auxílio emergencial, suporte a empresas, saúde pública. A dívida bruta chegou a 89% do PIB em 2020. Necessário? Sim. Mas deixou o ponto de partida fiscal muito mais desafiador.

2021 a 2026 — recuperação parcial e pressão estrutural

A economia se recuperou mais rápido do que o esperado, mas as despesas obrigatórias continuaram crescendo. O arcabouço fiscal aprovado em 2023 tentou criar um novo limite para o crescimento dos gastos, mas o mercado monitora permanentemente se as metas serão cumpridas.

A composição da dívida — quem são os credores

Entender quem detém a dívida pública brasileira é fundamental para avaliar os riscos.

| Credor | Participação aproximada |

|---|---|

| Fundos de investimento domésticos | ~28% |

| Previdência e fundos de pensão | ~24% |

| Instituições financeiras — bancos | ~22% |

| Governo e Banco Central | ~13% |

| Investidores estrangeiros | ~10% |

| Pessoas físicas via Tesouro Direto | ~1% |

| Seguradoras e outros | ~2% |

A característica mais importante da dívida pública brasileira é que mais de 90% está denominada em reais — não em dólares. Isso é um diferencial fundamental em relação a países que quebraram por dívida externa: o Brasil não depende de dólares para honrar a dívida — pode emitir reais. O risco não é calote técnico mas sim inflação como mecanismo implícito de redução do peso real da dívida.

Por que a trajetória importa mais do que o nível absoluto

O número isolado de 88% do PIB não diz tudo. O que o mercado monitora é a trajetória — a dívida está crescendo, estável ou caindo em relação ao PIB?

Uma dívida estável em 90% do PIB é menos preocupante do que uma dívida crescendo de 70% para 90% sem perspectiva de estabilização. A sustentabilidade depende de dois fatores:

Taxa de crescimento do PIB vs. taxa de juros real da dívida

Se o PIB cresce mais rápido do que o custo real da dívida, ela cai automaticamente em relação ao PIB mesmo sem superávit primário. Se os juros reais superam o crescimento — como frequentemente acontece no Brasil, onde a Selic real é das mais altas do mundo — a dívida cresce automaticamente mesmo sem nenhum gasto novo.

Resultado primário — o esforço fiscal do governo

O resultado primário — diferença entre receita e despesa excluindo juros — é o instrumento de controle que o governo tem. Superávit primário reduz a necessidade de financiamento. Déficit primário adiciona ao estoque de dívida.

Com juros reais de 9% a 10% ao ano e PIB crescendo 2% a 3%, o Brasil precisaria de superávit primário de pelo menos 2% do PIB só para estabilizar a dívida. Atingir esse número de forma consistente tem sido o principal desafio da política fiscal brasileira.

O que acontece em cada cenário possível

Cenário 1 — Consolidação fiscal gradual

O governo consegue cumprir as metas do arcabouço fiscal, despesas crescem dentro dos limites e a dívida se estabiliza em torno de 90% do PIB. É o cenário base do mercado em 2026 — não o melhor, mas o mais provável.

Impacto para investidores: juros permanecem elevados mas sem choque adicional. Risco-país estável. Câmbio sem pressão estrutural adicional. Renda fixa pós-fixada continua atrativa.

Cenário 2 — Ajuste fiscal mais agressivo

Reformas que reduzem o crescimento das despesas obrigatórias, reforma tributária que amplia a base de arrecadação sem aumentar a carga e crescimento econômico acima do esperado. Dívida começa a cair como percentual do PIB.

Impacto para investidores: queda de juros mais rápida, rali na bolsa, valorização do real, queda do risco-país. Melhor cenário para renda variável e títulos prefixados.

Cenário 3 — Deterioração fiscal acelerada

Despesas crescem acima dos limites, reformas não avançam, crescimento econômico decepciona. Dívida cresce para 95% ou 100% do PIB com trajetória ainda ascendente.

Impacto para investidores: juros futuros sobem, câmbio se deprecia, risco-país aumenta, bolsa sofre. Proteção em ativos dolarizados e Tesouro IPCA+ se torna mais relevante.

Cenário 4 — Crise fiscal severa

Perda de acesso ao mercado de crédito, incapacidade de rolar a dívida nas condições atuais, intervenção do FMI. Cenário improvável mas não impossível se os outros cenários negativos se acumularem sem resposta de política.

Impacto para investidores: crise cambial severa, inflação disparando, bolsa em colapso. Ativos internacionais, ouro e dólar seriam as únicas proteções efetivas. É o cenário para o qual a diversificação internacional existe como hedge de cauda.

Como acompanhar a dívida pública e os indicadores fiscais

Você não precisa ser economista para monitorar os principais indicadores. Todos são públicos e gratuitos:

Tesouro Nacional — tesouro.fazenda.gov.br Publica mensalmente o Relatório Mensal da Dívida com composição, prazo médio, custo médio e detalhes de cada série de títulos. Também publica o resultado fiscal do governo central com receitas e despesas detalhadas.

Banco Central — bcb.gov.br Publica a Nota para a Imprensa de Política Fiscal mensalmente com os dados de resultado primário e nominal, dívida líquida e bruta do setor público. O Boletim Focus — publicado toda segunda-feira — mostra as expectativas do mercado para resultado fiscal e dívida.

Secretaria do Tesouro Nacional — gov.br/fazenda Acompanha a execução orçamentária em tempo real com dados de receita e despesa do governo federal.

FMI e Banco Mundial Para comparação internacional da dívida brasileira com outros países emergentes e desenvolvidos, os relatórios do Fiscal Monitor do FMI — disponíveis em imf.org — são a referência mais usada por analistas internacionais.

Dúvidas sobre dívida pública brasileira e impacto nos investimentos

1. O Brasil pode dar calote na dívida pública como a Argentina? O risco de calote explícito — simplesmente declarar que não vai pagar — é muito menor no Brasil do que em países que se endividaram em dólar como a Argentina. A dívida brasileira é predominantemente em reais, o que significa que o governo pode tecnicamente sempre emitir mais reais para pagar. O risco real não é o calote formal mas a monetização da dívida — imprimir dinheiro para pagar, o que gera inflação acelerada e destrói o poder de compra de quem tem ativos em reais. O Banco Central independente desde 2021 é uma proteção importante contra esse cenário, mas não uma garantia absoluta para horizontes muito longos.

2. Por que o Brasil paga juros tão altos na dívida se ela é em reais? Porque os credores exigem compensação pelo risco de inflação e pelo risco fiscal. Um credor que empresta em reais para o governo brasileiro a longo prazo precisa de taxa que compense a possibilidade de que a inflação corroa o valor real do que vai receber. Quanto maior a desconfiança sobre a trajetória fiscal e a capacidade do governo de controlar a inflação, maior a taxa exigida. É o chamado prêmio de risco — e ele explica por que países com melhor reputação fiscal pagam juros menores mesmo em moeda local.

3. Tesouro Direto é seguro mesmo com a dívida alta? Para o horizonte de investimento da maioria das pessoas — 5 a 20 anos — sim. O Tesouro Direto é garantido pelo Tesouro Nacional e o risco de calote explícito é muito baixo. O risco relevante para o investidor em Tesouro Direto é o risco de inflação — que o Tesouro IPCA+ elimina — e o risco de mercado nos títulos prefixados se vendidos antes do vencimento. Manter uma combinação de Tesouro Selic para liquidez, Tesouro IPCA+ para proteção inflacionária de longo prazo e eventualmente prefixado para travar taxas atrativas é uma estratégia que funciona mesmo em cenários fiscais desafiadores.

4. Como a dívida pública afeta os juros que pago no financiamento? A dívida pública afeta os juros de toda a economia por dois canais. O primeiro é o custo de oportunidade — bancos podem emprestar para o governo com risco mínimo a 14,50% ao ano. Para emprestar para pessoa física, precisam cobrar mais. O segundo é o risco — dívida crescente aumenta a incerteza sobre a política monetária futura, o que faz os bancos cobrarem mais para se proteger de cenários adversos. Redução sustentável da dívida pública é uma das condições estruturais para que os juros do crédito privado caiam de forma permanente no Brasil.