O guia prático para sair do zero, entender quanto colocar em cada tipo de ativo e construir um patrimônio que cresce com você ao longo do tempo

Neste artigo você vai entender o que é uma carteira de investimentos, por que a alocação importa mais do que a escolha de ativos individuais, como montar uma carteira adequada para cada fase da vida e quais os erros mais comuns que impedem o investidor iniciante de evoluir.

A maioria das pessoas que começa a investir comete o mesmo erro: escolhe ativos antes de definir uma estratégia. Compra uma ação porque viu numa dica, aplica num CDB porque o banco ofereceu, coloca um pouco em cripto porque todo mundo está falando. O resultado é uma coleção de produtos sem nenhuma lógica entre si — uma gaveta de investimentos, não uma carteira.

Carteira de investimentos é diferente. É um conjunto de ativos escolhidos com propósito, onde cada peça cumpre uma função específica e o conjunto é maior do que a soma das partes. Montar uma carteira certa não exige ser especialista em finanças — exige entender alguns princípios básicos e ter honestidade sobre seu próprio perfil.

O que é uma carteira de investimentos e por que ela importa mais do que o ativo individual

Uma carteira de investimentos é a combinação de todos os seus ativos financeiros — renda fixa, ações, FIIs, câmbio, caixa — vista como um todo integrado, não como produtos separados.

A lógica central é a diversificação: ativos diferentes se comportam de formas diferentes em cada cenário econômico. Quando a bolsa cai, a renda fixa frequentemente mantém ou aumenta o valor. Quando o dólar sobe, ativos dolarizados compensam perdas em ativos locais. Quando a inflação dispara, o Tesouro IPCA+ protege o poder de compra.

Uma carteira bem construída não maximiza o retorno em todos os cenários — ela minimiza as perdas nos cenários ruins e captura boa parte dos ganhos nos cenários bons. No longo prazo, essa consistência supera a estratégia de apostar tudo em um único ativo.

A prova matemática da diversificação:

Imagine dois investidores com R$ 100.000 cada:

| Ano | Investidor A (tudo em ações) | Investidor B (60% renda fixa, 40% ações) |

|---|---|---|

| Ano 1 | +30% → R$ 130.000 | +18% → R$ 118.000 |

| Ano 2 | -40% → R$ 78.000 | -16% → R$ 99.120 |

| Ano 3 | +25% → R$ 97.500 | +15% → R$ 113.988 |

Após 3 anos, o Investidor A tem R$ 97.500 — abaixo do capital inicial. O Investidor B tem R$ 113.988 — crescimento consistente mesmo com o mesmo mercado de ações disponível. A diferença não está nos ativos escolhidos — está na alocação.

Os três pilares de qualquer carteira bem construída

Antes de falar em percentuais e produtos, toda carteira precisa estar fundamentada em três perguntas respondidas com honestidade:

Pilar 1 — Qual é o seu objetivo?

Objetivos diferentes exigem carteiras diferentes. Não existe a carteira perfeita universal — existe a carteira certa para o seu objetivo específico.

- Reserva de emergência: liquidez e segurança acima de tudo. Zero risco de perda de capital.

- Aposentadoria em 30 anos: horizonte longo permite mais risco. Foco em crescimento real de patrimônio.

- Compra de imóvel em 5 anos: prazo médio exige equilíbrio entre rendimento e segurança.

- Renda mensal agora: dividendos de ações e FIIs. Foco em yield, não em crescimento.

Pilar 2 — Qual é o seu horizonte de tempo?

É a variável mais determinante da alocação. Quanto mais longo o horizonte, mais risco você pode e deve assumir — porque tem tempo para se recuperar de quedas temporárias.

- Curto prazo (até 2 anos): predominância de renda fixa com liquidez

- Médio prazo (2 a 5 anos): equilíbrio entre renda fixa e variável

- Longo prazo (acima de 5 anos): pode ter maior proporção em renda variável

Pilar 3 — Qual é a sua tolerância real ao risco?

Não a tolerância que você imagina ter quando o mercado está em alta. A tolerância real — o que você sente quando abre o aplicativo e vê o patrimônio 20% menor do que estava.

Se a ideia de perder R$ 20.000 temporariamente em uma carteira de R$ 100.000 vai te fazer dormir mal e vender tudo no pior momento, sua tolerância ao risco é baixa — independentemente do que você responde em qualquer questionário. E isso não é fraqueza: é autoconhecimento que vai salvar seu patrimônio.

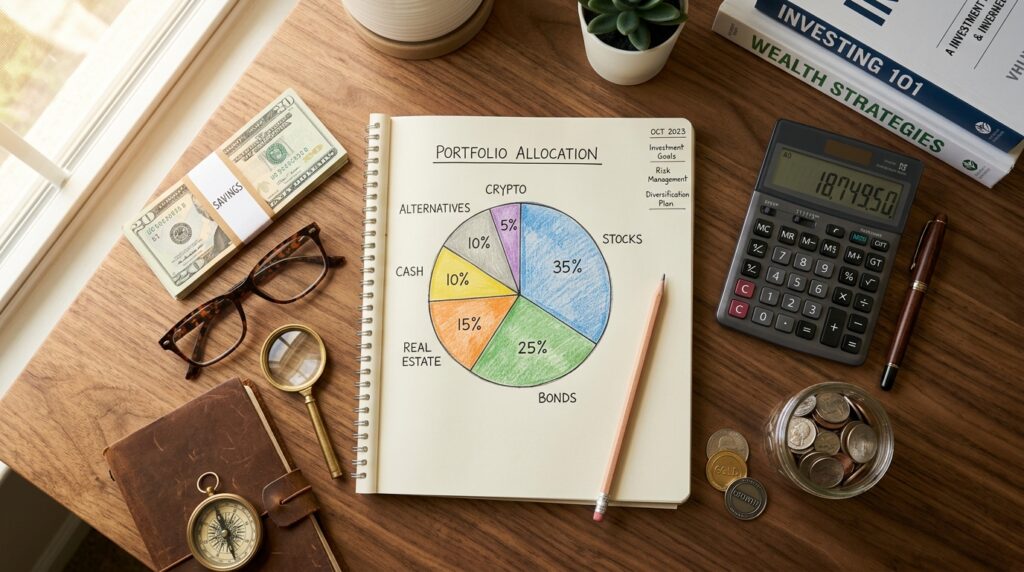

Os blocos de construção — o que entra em uma carteira

Uma carteira completa é geralmente formada por quatro blocos funcionais:

Bloco 1 — Reserva de liquidez

Função: dinheiro disponível para emergências e oportunidades. Não é investimento — é proteção.

Produtos: Tesouro Selic, CDB com liquidez diária, conta remunerada de banco digital.

Percentual típico: 3 a 6 meses de despesas mensais, fora do patrimônio investido. Não entra na conta da carteira de investimentos.

Bloco 2 — Renda fixa

Função: preservação de capital, rendimento previsível, estabilidade para a carteira inteira.

Produtos: Tesouro Selic, Tesouro IPCA+, Tesouro Prefixado, CDBs, LCIs, LCAs, debêntures incentivadas.

Percentual típico: 40% a 80% da carteira dependendo do perfil e do momento de vida.

Bloco 3 — Renda variável brasileira

Função: crescimento de patrimônio acima da inflação no longo prazo, renda de dividendos e FIIs.

Produtos: ações da B3, FIIs, ETFs de índices brasileiros (BOVA11, IVVB11).

Percentual típico: 15% a 50% da carteira dependendo do perfil e horizonte.

Bloco 4 — Proteção cambial e ativos internacionais

Função: diversificação geográfica, proteção contra desvalorização do real, acesso a mercados globais.

Produtos: BDRs, ETFs internacionais (IVVB11, NASD11), fundos cambiais, reservas em dólar.

Percentual típico: 5% a 20% da carteira dependendo do perfil.

Alocações sugeridas por fase da vida

Não existe fórmula perfeita — mas existem referências baseadas em princípios financeiros sólidos:

Fase 1 — Início da vida financeira (20 a 30 anos)

Características: renda menor, horizonte longo, pouca obrigação financeira fixa, alta capacidade de se recuperar de perdas.

| Bloco | Alocação sugerida |

|---|---|

| Renda fixa | 50% |

| Renda variável brasileira | 35% |

| Proteção cambial | 10% |

| Caixa tático | 5% |

Lógica: horizonte longo justifica mais risco. Renda variável no início da jornada tem décadas para crescer e se recuperar de volatilidade.

Fase 2 — Construção de patrimônio (30 a 45 anos)

Características: renda maior, mais obrigações fixas, filhos, financiamento imobiliário, horizonte ainda longo mas com objetivos mais definidos.

| Bloco | Alocação sugerida |

|---|---|

| Renda fixa | 55% |

| Renda variável brasileira | 30% |

| Proteção cambial | 10% |

| Caixa tático | 5% |

Lógica: equilíbrio entre crescimento e segurança. Obrigações financeiras maiores exigem mais previsibilidade.

Fase 3 — Pré-aposentadoria (45 a 60 anos)

Características: patrimônio acumulado maior, horizonte mais curto, foco em preservar o que foi construído e gerar renda passiva crescente.

| Bloco | Alocação sugerida |

|---|---|

| Renda fixa | 65% |

| Renda variável brasileira | 20% |

| Proteção cambial | 10% |

| Caixa tático | 5% |

Lógica: preservação começa a competir com crescimento. Redução gradual de risco conforme o horizonte encurta.

Fase 4 — Aposentadoria e renda passiva

Características: patrimônio precisa gerar renda suficiente para substituir o salário. Foco em dividendos, FIIs e renda fixa de longo prazo.

| Bloco | Alocação sugerida |

|---|---|

| Renda fixa (IPCA+ longo) | 50% |

| FIIs e ações pagadoras de dividendo | 30% |

| Proteção cambial | 15% |

| Caixa tático | 5% |

Lógica: renda mensal previsível com proteção contra inflação. Menor necessidade de crescimento, maior necessidade de consistência.

Os erros que impedem o iniciante de evoluir

Começar pela escolha do ativo, não pela estratégia “Qual ação devo comprar?” é a pergunta errada para quem está começando. A pergunta certa é: “Qual é meu objetivo, meu horizonte e minha tolerância ao risco?” A estratégia define os ativos — não o contrário.

Confundir reserva de emergência com carteira de investimentos São funções diferentes que não podem ser misturadas. Usar a reserva para aproveitar uma oportunidade de investimento e depois não ter dinheiro para uma emergência é um dos erros mais comuns e mais caros.

Olhar o saldo todos os dias Carteira de longo prazo oscila — é da natureza dos ativos de risco. Quem acompanha o saldo diariamente tende a tomar decisões emocionais baseadas em variações de curto prazo que não têm nenhuma relevância para o objetivo de 10 ou 20 anos.

Não rebalancear periodicamente Com o tempo, os ativos que mais subiram passam a representar uma fatia maior da carteira do que você planejou — o que aumenta o risco involuntariamente. Rebalancear uma vez por ano — vendendo um pouco do que subiu muito e comprando o que ficou para trás — mantém a alocação original e disciplina a estratégia.

Parar de aportar quando o mercado cai É exatamente o contrário do que faz sentido. Quando o mercado cai, você compra os mesmos ativos mais baratos. Manter aportes regulares independentemente do momento do mercado — estratégia conhecida como “custo médio” — é uma das formas mais eficazes de construir patrimônio no longo prazo.

Dúvidas sobre carteira de investimentos para quem está começando

1. Com quanto dinheiro posso começar a montar uma carteira de investimentos? Não existe valor mínimo real. O Tesouro Direto aceita aplicações a partir de R$ 30. Muitos ETFs e ações na B3 custam menos de R$ 20 por cota ou fração. O mais importante não é o valor inicial — é o hábito de aportar regularmente. Uma carteira começada com R$ 200 por mês durante 20 anos com rentabilidade de 10% ao ano líquido acumula mais de R$ 150.000. O tempo e a consistência fazem o trabalho pesado, não o valor inicial.

2. Preciso de um assessor de investimentos para montar minha carteira? Não é obrigatório, mas pode ser útil dependendo do patrimônio e da complexidade dos objetivos. Para patrimônios abaixo de R$ 100.000 e objetivos simples, as plataformas digitais das corretoras oferecem sugestões de carteira baseadas no perfil de risco sem custo adicional. Para patrimônios maiores ou objetivos mais complexos — planejamento de aposentadoria, proteção patrimonial, sucessão — um assessor certificado CFP pode agregar valor real. Atenção: assessores vinculados a corretoras podem ter incentivo para recomendar produtos com maior comissão. Prefira assessores com remuneração por honorário quando possível.

3. Qual a diferença entre perfil conservador, moderado e arrojado? O perfil de risco define quanto da carteira pode ficar exposto a ativos com maior volatilidade. Conservador: prioriza segurança e liquidez, aceita retorno menor para não correr risco de perda — geralmente acima de 70% em renda fixa. Moderado: equilibra segurança e crescimento, aceita volatilidade moderada para retorno maior — geralmente 50% a 60% em renda fixa. Arrojado: aceita volatilidade alta em busca de retorno máximo no longo prazo — pode ter 50% ou mais em renda variável. O perfil não é fixo — muda com a fase da vida, os objetivos e o patrimônio acumulado.

4. Como funciona o rebalanceamento da carteira e com que frequência devo fazer? Rebalanceamento é o processo de ajustar a carteira para voltar à alocação original quando os ativos se distanciam dos percentuais planejados. Exemplo: você planejou 60% em renda fixa e 40% em ações. Depois de um ano de bolsa em alta, as ações representam 50% da carteira. Rebalancear significa vender parte das ações e comprar renda fixa até voltar aos 60/40. A frequência ideal para a maioria dos investidores é anual — mais frequente gera custos de transação e impostos desnecessários. Alguns investidores preferem rebalancear por gatilho — quando um ativo se distancia mais de 5% da alocação planejada.

5. ETF é melhor do que comprar ações individuais para quem está começando? Para a maioria dos iniciantes, sim. Um ETF de índice como o BOVA11 replica automaticamente o desempenho das maiores empresas da bolsa brasileira com uma única compra, baixo custo e sem necessidade de análise individual de empresa. Comprar ações individuais exige análise fundamentalista, acompanhamento dos resultados trimestrais e diversificação entre pelo menos 10 a 15 empresas para reduzir o risco específico de cada ação. Para quem está começando e não tem tempo ou conhecimento para essa análise, ETFs são uma solução mais simples, mais barata e estatisticamente mais eficaz do que a maioria das carteiras montadas por amadores.

6. Devo colocar tudo de uma vez ou ir aportando aos poucos? Matematicamente, investir tudo de uma vez tende a ser superior no longo prazo — porque o dinheiro fica mais tempo rendendo. Mas psicologicamente, para a maioria das pessoas, investir uma grande quantia de uma só vez e ver o mercado cair 20% logo depois é devastador e frequentemente leva a decisões erradas. A estratégia de aportes regulares — colocar um valor fixo todo mês independentemente do momento do mercado — é menos eficiente matematicamente mas muito mais eficaz na prática para a maioria dos investidores, porque elimina a paralisia da decisão e o risco de timing ruim. Para quem recebeu uma quantia grande de uma vez — herança, rescisão, venda de imóvel — uma boa prática é dividir em 6 a 12 parcelas mensais para reduzir o risco de entrar no pior momento.