O guia completo para entender como as privatizações moldaram a economia brasileira, o que mudou nos setores que passaram pelo processo e quais empresas e ativos ainda estão no radar do governo e do mercado

Neste artigo você vai entender o histórico das privatizações brasileiras desde os anos 1990, como cada ciclo afetou os setores envolvidos, o que os dados mostram sobre eficiência e preço após a privatização, quais são as empresas e concessões que ainda estão em discussão e como esse tema impacta os investimentos na B3.

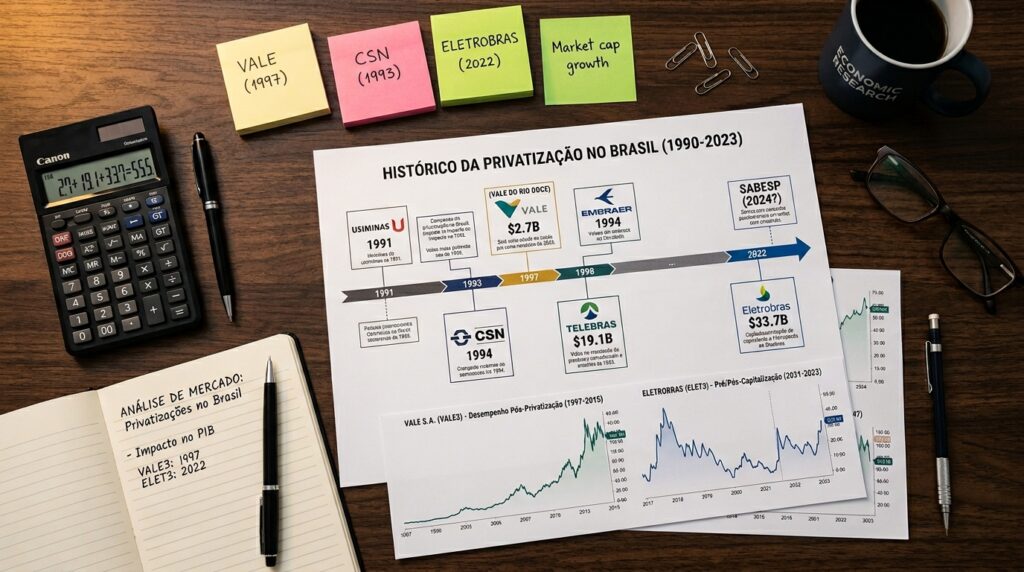

Entre 1991 e 2002, o Brasil vendeu mais de 100 empresas estatais e arrecadou aproximadamente US$ 100 bilhões — o maior programa de privatizações da história da América Latina. Telecomunicações, energia elétrica, mineração, siderurgia, petroquímica — setores inteiros migraram do controle estatal para o privado numa velocidade que transformou estruturalmente a economia brasileira.

Três décadas depois, o debate continua. Algumas privatizações são celebradas como casos de sucesso que melhoraram serviços e reduziram custos. Outras são criticadas por concentração de mercado ou por não terem gerado os benefícios prometidos. E um terceiro grupo — Petrobras, Correios, Banco do Brasil, Caixa, Eletrobras já parcialmente privatizada — continua gerando debate político e econômico que afeta diretamente o mercado financeiro.

O primeiro ciclo — os anos 1990 e o PND

O Programa Nacional de Desestatização foi criado em 1990 pelo governo Collor e expandido pelo governo FHC. Foi a resposta à crise fiscal acumulada ao longo dos anos 1980 — o Estado brasileiro estava exaurido financeiramente, incapaz de investir nas empresas que controlava, e a qualidade dos serviços públicos refletia esse abandono.

As principais privatizações do primeiro ciclo:

| Empresa | Setor | Ano | Valor aproximado |

|---|---|---|---|

| Usiminas | Siderurgia | 1991 | US$ 1,1 bi |

| CSN | Siderurgia | 1993 | US$ 1,6 bi |

| Embraer | Aeronáutica | 1994 | US$ 195 mi |

| Vale do Rio Doce | Mineração | 1997 | US$ 3,3 bi |

| Telebrás | Telecomunicações | 1998 | US$ 22 bi |

| Gerasul / Eletrosul | Energia elétrica | 1998 | US$ 800 mi |

| Banespa | Banco | 2000 | US$ 3,6 bi |

A venda da Telebrás em 1998 foi a maior privatização da história brasileira até então — e uma das maiores do mundo naquele ano. O sistema nacional de telecomunicações foi dividido em múltiplas empresas regionais e uma de longa distância, leiloadas simultaneamente num processo que durou menos de um dia.

O que mudou nas telecomunicações após a privatização:

Em 1994, o Brasil tinha cerca de 13 milhões de linhas telefônicas fixas para uma população de 155 milhões de pessoas. A espera por uma linha chegava a anos e custava fortunas no mercado negro. Em 2000, três anos após a privatização, o país tinha mais de 40 milhões de linhas e os celulares começavam a se massificar. O investimento privado fez em três anos o que o Estado não conseguiu em décadas.

A privatização da Vale — o caso mais estudado

A venda da Companhia Vale do Rio Doce em 1997 por US$ 3,3 bilhões é até hoje um dos casos mais controversos e mais estudados das privatizações brasileiras.

Críticos argumentam que a empresa foi vendida barato — considerando o crescimento explosivo que veio com o boom das commodities nos anos 2000. A Vale, que valia US$ 3,3 bilhões em 1997, chegou a ter valor de mercado acima de US$ 150 bilhões em 2008.

Defensores argumentam que esse crescimento não teria acontecido sob gestão estatal — foi exatamente a mudança de gestão e o acesso a capital privado que permitiu a expansão agressiva que transformou a Vale numa das maiores mineradoras do mundo.

O debate é genuíno e sem resposta definitiva — porque o contrafactual não existe. Não sabemos o que a Vale estatal teria se tornado.

O que é documentado: após a privatização, a Vale investiu mais, expandiu mais rápido, diversificou geograficamente e se tornou uma empresa global que gerou retorno extraordinário para seus acionistas — incluindo fundos de pensão de trabalhadores brasileiros que participaram do processo.

Hoje a Vale está listada na B3 sob o código VALE3 e é acompanhável em tempo real em b3.com.br e em vale.com/investors.

O segundo ciclo — concessões e marcos regulatórios

Após o primeiro ciclo de privatizações de empresas, o foco migrou para as concessões — o modelo onde o Estado mantém a propriedade da infraestrutura mas concede a operação para o setor privado por prazo determinado.

Rodovias, aeroportos, portos, ferrovias, saneamento — o modelo de concessão expandiu significativamente o investimento privado em infraestrutura sem exigir a venda definitiva dos ativos.

Exemplos relevantes de concessões:

- Aeroportos: Guarulhos, Viracopos, Brasília e depois todos os principais aeroportos do país foram concedidos. A qualidade dos terminais melhorou expressivamente após as concessões — Guarulhos antes e depois da concessão são incomparáveis.

- Rodovias: as principais rodovias federais concedidas passaram por expansão e recuperação que não aconteceria com recursos do orçamento público.

- Portos: terminais portuários concedidos aumentaram a eficiência operacional e reduziram o custo logístico.

- Saneamento: o Marco Legal do Saneamento de 2020 abriu caminho para a privatização e concessão de sistemas de água e esgoto em todo o país — processo ainda em andamento.

O BNDES mantém informações sobre concessões e parcerias público-privadas em bndes.gov.br/infraestrutura.

A privatização da Eletrobras — o caso mais recente

Em junho de 2022, o governo federal concluiu a capitalização da Eletrobras — a maior empresa de energia elétrica da América Latina — reduzindo a participação da União de 72% para cerca de 37%. Foi a maior operação do mercado de capitais da história do Brasil, movimentando mais de R$ 33 bilhões.

Tecnicamente não foi uma privatização clássica — o governo ainda tem participação relevante — mas o controle operacional passou para o mercado, com governança corporativa independente.

O que mudou após a capitalização:

A Eletrobras — negociada na B3 como ELET3 e ELET6 e nos EUA como EBR — passou por reestruturação de custos, redução de funcionários e foco em eficiência que não era possível com a gestão estatal anterior. Os resultados financeiros melhoraram nos primeiros anos pós-capitalização.

O processo foi acompanhado pelo TCU — Tribunal de Contas da União — que mantém auditoria pública disponível em tcu.gov.br.

O que ainda está no radar — empresas e ativos em discussão

O debate sobre novas privatizações no Brasil nunca para completamente. Em 2026, alguns ativos aparecem recorrentemente nas discussões:

Correios É o ativo mais frequentemente citado. Empresa centenária com operação logística nacional, rede de agências em todo o país e serviços financeiros. Sofre com a queda do volume de cartas e a concorrência de courier privados. Tentativas de privatização foram feitas em governos anteriores mas nunca avançaram por resistência política. O mercado vê potencial mas o timing político é indefinido.

Banco do Brasil e Caixa Econômica Federal As duas maiores instituições financeiras do país nunca estiveram seriamente no radar de privatização — são instrumentos de política pública demais para qualquer governo abrir mão. Mas o grau de autonomia operacional e governança corporativa dessas instituições continua sendo debatido.

Petrobras Privatização total da Petrobras é improvável no horizonte próximo por qualquer governo — a empresa é grande demais, estratégica demais e politicamente sensível demais. O debate mais realista é sobre o grau de autonomia operacional e a política de dividendos. A Petrobras está listada na B3 como PETR3 e PETR4.

Infraestrutura — ferrovias e portos O programa de concessões de ferrovias em andamento — incluindo a discussão sobre a FIOL, Ferrogrão e outros projetos — representa o maior pipeline de infraestrutura disponível para o setor privado atualmente. Informações sobre os leilões de infraestrutura estão disponíveis na ANTT em antt.gov.br e no Ministério dos Transportes em gov.br/transportes.

Como privatizações afetam os investimentos na B3

Esse é o ângulo mais direto para quem investe.

O anúncio de privatização como gatilho de valorização

Ações de empresas estatais frequentemente sobem expressivamente quando privatizações são anunciadas ou quando a probabilidade aumenta. O mercado precifica a melhora esperada de eficiência, a redução de interferência política nos preços e tarifas e o potencial de dividendos maiores sob gestão privada.

Quem comprou Eletrobras antes da capitalização e vendeu após capturou parte expressiva desse rali de expectativas.

O risco de reversão

O mesmo movimento acontece ao contrário quando governos sinalizam reestatização ou maior controle sobre empresas privatizadas. Intervenção em preços de combustíveis na Petrobras, mudança de política de dividendos em estatais, questionamentos sobre tarifas de concessionárias — todos esses movimentos criam volatilidade nas ações envolvidas.

Setor de infraestrutura concedida na B3

Empresas de rodovias concedidas como CCR (CCRO3) e Ecorodovias (ECOR3), operadoras de aeroportos e terminais portuários, distribuidoras de energia elétrica e empresas de saneamento privatizadas — todas são impactadas diretamente pela qualidade dos marcos regulatórios e pela segurança jurídica dos contratos de concessão.

O INFRA11 — ETF de infraestrutura listado na B3 — oferece exposição diversificada a esse setor sem a necessidade de selecionar empresas individualmente.

Como acompanhar o processo de privatizações e concessões

Todas as informações sobre o programa de desestatização são públicas:

- BNDES — bndes.gov.br — coordenador técnico dos processos de privatização e concessão

- Ministério da Fazenda — gov.br/fazenda — publica o programa de privatizações e as perspectivas fiscais associadas

- TCU — tcu.gov.br — fiscaliza os processos e publica auditorias

- CVM — cvm.gov.br — registra as ofertas públicas relacionadas a processos de capitalização e privatização

- ANEEL, ANATEL, ANTT, ANTAQ — agências reguladoras dos setores de energia, telecomunicações, transporte e portos, respectivamente

Dúvidas sobre privatizações no Brasil

1. Privatização sempre resulta em preços maiores para o consumidor? Não existe resposta única — depende do setor, do modelo regulatório e da estrutura de concorrência. Nas telecomunicações, a privatização foi seguida de queda real de preços e explosão de acesso. Na energia elétrica, o resultado é mais misto — investimento aumentou mas tarifas também subiram, com debate sobre a regulação de distribuição. Em rodovias pedagiadas, o pedágio subiu mas a qualidade da infraestrutura melhorou expressivamente em relação ao período anterior. A chave não é se o gestor é público ou privado — é se existe regulação adequada e concorrência suficiente para disciplinar os preços.

2. Como o investidor pessoa física pode participar de IPOs de empresas recém-privatizadas? Quando uma empresa estatal passa pelo processo de capitalização ou oferta pública — como foi o caso da Eletrobras em 2022 — o processo é registrado na CVM e qualquer investidor pessoa física com conta em corretora habilitada pode participar da oferta. O procedimento é: acessar a plataforma da corretora durante o período de reserva da oferta, indicar o valor que deseja investir e aguardar o resultado da alocação. Para acompanhar as próximas ofertas públicas, consulte o calendário da CVM em cvm.gov.br/subportal_fundos/publicacoes/ofertas_publicas.html.

3. Por que a privatização da Vale é considerada polêmica até hoje? A polêmica tem múltiplas dimensões. A primeira é o preço — US$ 3,3 bilhões em 1997 para uma empresa que chegou a valer mais de US$ 150 bilhões uma década depois parece barato em retrospecto. A segunda é o uso de FGTS pelos trabalhadores para comprar ações — através dos Fundos de Ações de Empresas Privatizadas — que geraram boa rentabilidade mas expuseram recursos do FGTS ao risco de mercado. A terceira é a tragédia de Mariana em 2015 e Brumadinho em 2019 — que geraram questionamentos sobre se a busca por eficiência e lucro da gestão privada teria contribuído para os acidentes. O debate continua porque envolve valores diferentes sobre o papel do Estado, a distribuição dos ganhos e a responsabilidade corporativa.