O guia completo para entender o que é diversificação de verdade, por que o risco de concentração existe em qualquer classe de ativo e como montar uma carteira que sobrevive a qualquer cenário econômico

Neste artigo você vai entender o que é diversificação de carteira na prática, por que concentrar em renda fixa também é um risco real, quais são as dimensões da diversificação que a maioria dos investidores ignora, como correlação entre ativos define a eficiência da carteira e o passo a passo para montar uma alocação verdadeiramente diversificada.

A maioria das pessoas que acha que está diversificando não está. Tem cinco CDBs de bancos diferentes — e chama isso de diversificação. Tem Tesouro Selic, Tesouro IPCA+ e Tesouro Prefixado — e acha que montou uma carteira balanceada. Tem dez ações de setores diferentes — e acredita que eliminou o risco.

Diversificação real é muito mais do que espalhar dinheiro entre produtos parecidos. É a combinação de ativos que se comportam de formas diferentes em cada cenário econômico — de modo que quando um cai, outro sobe ou pelo menos não cai na mesma proporção. E essa combinação exige entender um conceito que poucos investidores conhecem de verdade: a correlação entre ativos.

O que diversificação realmente significa — e o que não é

Diversificação é a estratégia de combinar ativos com comportamentos diferentes para reduzir o risco total da carteira sem necessariamente reduzir o retorno esperado. É o único “almoço grátis” que existe em finanças — a possibilidade de reduzir risco sem abrir mão de retorno, simplesmente combinando ativos adequadamente.

O conceito foi formalizado por Harry Markowitz em 1952 com a Teoria Moderna do Portfólio — trabalho que rendeu o Prêmio Nobel de Economia em 1990. A ideia central é simples: o risco de uma carteira é menor do que a média ponderada dos riscos individuais de cada ativo, desde que os ativos não sejam perfeitamente correlacionados.

O que não é diversificação:

Ter cinco CDBs de cinco bancos diferentes não é diversificação real — todos respondem ao mesmo fator de risco, que é a taxa de juros brasileira. Se a Selic cair, todos rendem menos. Se houver crise de crédito sistêmica, todos são afetados.

Ter dez ações de setores diferentes na B3 é diversificação parcial — elimina o risco específico de cada empresa mas mantém o risco sistêmico do mercado brasileiro. Em uma crise do Ibovespa, todas as dez ações tendem a cair juntas.

Ter Tesouro Selic, Tesouro IPCA+ e Tesouro Prefixado parece diversificado mas os três são títulos soberanos brasileiros — o mesmo emissor, o mesmo risco de crédito, apenas estruturas de remuneração diferentes.

O risco que ninguém conta sobre a renda fixa

A narrativa popular é simples: renda fixa é segura, renda variável é arriscada. Quem quer segurança coloca tudo em renda fixa e dorme tranquilo.

Essa narrativa é parcialmente verdadeira e completamente incompleta. Renda fixa tem riscos específicos que a maioria dos investidores ignora — e que podem ser tão devastadores para o patrimônio quanto uma queda na bolsa em determinados cenários.

Risco de inflação

Se sua carteira inteira está em renda fixa pós-fixada atrelada ao CDI e a inflação superar o CDI por dois ou três anos consecutivos — o que já aconteceu na história brasileira — você perde poder de compra em termos reais. Seu saldo cresce nominalmente mas compra menos do que antes.

Risco de reinvestimento

Com toda a carteira em renda fixa, você fica dependente do ciclo de juros para manter o rendimento. Quando a Selic cai de 14,50% para 6% — como aconteceu entre 2020 e 2021 — quem tinha tudo em Tesouro Selic viu o rendimento despencar. Quem tinha parte em ações capturou parte do rali que aconteceu simultaneamente.

Risco de concentração geográfica

Toda a renda fixa brasileira está exposta ao mesmo risco soberano. Uma crise fiscal severa, um calote da dívida pública — evento improvável mas não impossível — afeta todos os títulos públicos simultaneamente. Quem tem parte do patrimônio em ativos internacionais tem proteção contra esse risco específico.

Risco de oportunidade

Não é um risco de perda — é um risco de não ganho. Quem ficou com tudo em renda fixa durante o período de 2016 a 2020, quando o Ibovespa saiu de 40.000 para 120.000 pontos, deixou de capturar um dos maiores ralis da história da bolsa brasileira. O custo de oportunidade de uma carteira totalmente conservadora pode ser expressivo no longo prazo.

O conceito que define a qualidade da diversificação — correlação

Correlação é a medida estatística de como dois ativos se movem em relação um ao outro. Varia de -1 a +1.

Correlação +1 significa que os dois ativos se movem exatamente na mesma direção e na mesma proporção. Se um sobe 10%, o outro sobe 10%. Se um cai 15%, o outro cai 15%. Combinar dois ativos com correlação +1 não gera nenhum benefício de diversificação.

Correlação 0 significa que os movimentos dos dois ativos são completamente independentes. O comportamento de um não prevê nada sobre o comportamento do outro.

Correlação -1 significa que os dois ativos se movem em direções opostas. Se um sobe 10%, o outro cai 10%. É a diversificação perfeita — na teoria. Na prática, poucos pares de ativos têm correlação -1 sustentada no tempo.

Correlações relevantes para o investidor brasileiro:

| Par de ativos | Correlação aproximada | Implicação |

|---|---|---|

| BOVA11 e IVVB11 | +0,3 a +0,5 | Diversificação moderada |

| Ações e Tesouro IPCA+ | -0,1 a +0,2 | Boa diversificação |

| Dólar e Ibovespa | -0,4 a -0,6 | Excelente diversificação |

| CDB e Tesouro Selic | +0,95 | Quase sem diversificação |

| Ouro e ações brasileiras | -0,1 a +0,1 | Boa diversificação |

| Ações brasileiras e commodities | +0,5 a +0,7 | Diversificação limitada |

A lição prática é que misturar produtos de renda fixa diferentes — CDB, LCI, Tesouro Selic — gera pouco benefício de diversificação porque todos têm correlação muito alta. A diversificação real exige combinar classes de ativos com correlações baixas ou negativas.

As dimensões da diversificação que a maioria ignora

Diversificação tem múltiplas dimensões — e a maioria dos investidores considera apenas uma ou duas delas.

Dimensão 1 — Classe de ativo

A mais conhecida: renda fixa, renda variável, imóveis, câmbio, commodities. Cada classe tem comportamento distinto em diferentes cenários econômicos.

Dimensão 2 — Geográfica

Brasil vs. mundo. Quem tem apenas ativos brasileiros está exposto ao risco político, fiscal e econômico de um único país. Ter exposição a mercados desenvolvidos — via ETFs internacionais — adiciona uma camada de proteção que nenhuma diversificação interna ao Brasil consegue oferecer.

Quando o Brasil passou pela crise política de 2015-2016, quem tinha parte do patrimônio em S&P 500 viu essa parcela se valorizar em reais — dólar subiu e bolsa americana subiu simultaneamente.

Dimensão 3 — Temporal

Não colocar todo o patrimônio em ativos do mesmo prazo. Ter parte em liquidez imediata, parte em médio prazo e parte em longo prazo. Isso reduz o risco de precisar vender no pior momento — quando você precisa do dinheiro e o mercado está em queda.

Dimensão 4 — Moeda

Real vs. dólar vs. outras moedas. Quem tem todo o patrimônio em reais está exposto à desvalorização cambial. Uma parcela em ativos dolarizados — ETFs internacionais, BDRs — funciona como proteção estrutural contra crises cambiais brasileiras.

Dimensão 5 — Emissor

Diversificar entre emissores de crédito. Não concentrar toda a renda fixa privada em um único banco. Distribuir entre diferentes instituições dentro do limite do FGC. Para renda variável, não concentrar em um único setor ou empresa.

Dimensão 6 — Fator de risco

A dimensão mais sofisticada. Dentro da renda variável, diversificar entre diferentes fatores — valor, crescimento, dividendos, momentum, baixa volatilidade. Cada fator tem desempenho melhor em diferentes fases do ciclo econômico.

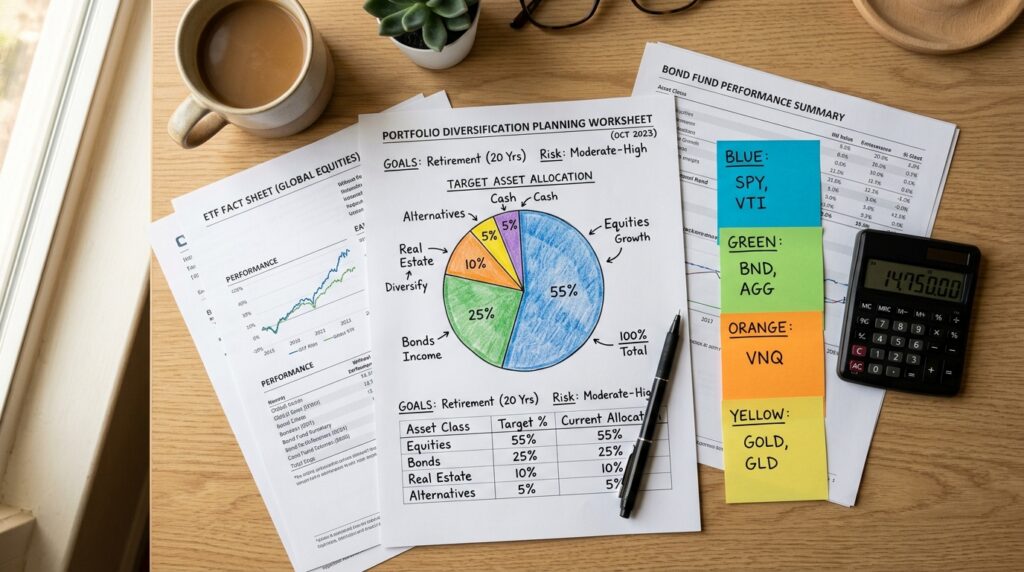

Como a carteira eficiente se parece na prática

Uma carteira verdadeiramente diversificada combina ativos de diferentes classes, geografias e moedas com correlações que se equilibram em diferentes cenários.

Cenário de crise econômica brasileira severa: Renda fixa em IPCA+ protege contra inflação. Dólar e ETFs internacionais sobem com a saída de capital. Ações sofrem mas a parcela internacional compensa parcialmente.

Cenário de queda de juros e recuperação econômica: Renda variável brasileira sobe expressivamente. FIIs se valorizam. Prefixados travados em taxas altas se valorizam. Parte em dólar perde em reais mas o ganho nos outros ativos compensa.

Cenário de inflação descontrolada: Tesouro IPCA+ entrega ganho real garantido. Imóveis e FIIs acompanham a inflação. Ativos prefixados sofrem mas a parcela pós-fixada protege.

Cenário de crescimento econômico global: Ações brasileiras e internacionais sobem. Commodities se valorizam — positivo para exportadoras. Dólar cede mas o ganho nos ativos de risco compensa.

Nenhuma carteira é perfeita para todos os cenários. A carteira diversificada não maximiza o retorno em nenhum cenário específico — ela minimiza a perda nos cenários ruins e captura boa parte do ganho nos cenários bons. Ao longo do tempo, essa consistência supera estratégias concentradas que acertam um cenário mas erram outros.

Uma referência de alocação diversificada para perfil moderado:

| Classe de ativo | Alocação | Produto exemplo |

|---|---|---|

| Renda fixa pós-fixada | 25% | Tesouro Selic, CDB liquidez diária |

| Renda fixa IPCA+ | 20% | Tesouro IPCA+ 2035 |

| Renda variável brasileira | 25% | BOVA11, ações diversificadas |

| Renda variável internacional | 15% | IVVB11, BDRs |

| FIIs | 10% | Carteira diversificada de FIIs |

| Reserva de oportunidade | 5% | Tesouro Selic |

O rebalanceamento — o mecanismo que mantém a diversificação viva

Diversificação não é uma decisão única — é um processo contínuo. Com o tempo, os ativos que mais sobem passam a representar fatia maior da carteira do que foi planejado — concentrando involuntariamente o risco.

Se a bolsa sobe 40% num ano e a renda fixa sobe 14%, a participação das ações na carteira aumenta automaticamente. Sem rebalanceamento, a carteira que era 50% renda fixa e 50% renda variável pode virar 40% renda fixa e 60% renda variável — mais arriscada do que você planejou.

Rebalancear significa vender parte do que mais subiu e comprar o que ficou para trás — voltando às proporções originais. É uma forma disciplinada de vender na alta e comprar na baixa sem depender de previsão de mercado.

A frequência ideal para a maioria dos investidores é anual — suficiente para manter a alocação sem gerar custo excessivo de transação e tributação. Alguns investidores preferem rebalancear por gatilho — quando um ativo se distancia mais de 5 pontos percentuais da alocação alvo.

Dúvidas sobre diversificação de carteira de investimentos

1. Quantos ativos são necessários para uma carteira bem diversificada? A pesquisa acadêmica mostra que a maior parte do risco específico de empresas individuais é eliminada com 15 a 20 ações de setores diferentes. Abaixo de 10 ações, o risco específico ainda é relevante. Acima de 30, o benefício marginal da diversificação adicional é mínimo e a gestão fica complexa. Para renda fixa, distribuir entre pelo menos três emissores diferentes dentro do limite do FGC é suficiente para eliminar o risco de concentração. Para quem usa ETFs, um único ETF de índice já oferece diversificação entre dezenas ou centenas de empresas — eliminando a necessidade de seleção individual.

2. Diversificação internacional é necessária para patrimônios pequenos? Mesmo com patrimônios menores — abaixo de R$ 50.000 — uma pequena parcela em ETF internacional como o IVVB11 adiciona valor real de diversificação. Uma cota do IVVB11 custa cerca de R$ 200 a R$ 250. Destinar 10% a 15% do patrimônio para essa exposição já reduz a correlação total da carteira com o risco Brasil. O argumento de que “patrimônio pequeno não precisa de diversificação internacional” não tem base técnica — a correlação entre ativos independe do tamanho da carteira.

3. Ouro é um bom ativo de diversificação para carteiras brasileiras? Ouro tem correlação historicamente baixa com ações brasileiras e tende a se valorizar em momentos de crise global — exatamente quando outros ativos sofrem. Para o investidor brasileiro, o ouro tem a vantagem adicional de ser cotado em dólar — o que adiciona proteção cambial. O acesso é simples via ETFs de ouro listados na B3 ou fundos específicos. Uma alocação de 5% a 10% em ouro dentro da parcela de proteção da carteira é defendida por muitos gestores de patrimônio como camada de segurança para cenários extremos. O risco é que ouro não gera fluxo de caixa — não paga dividendos nem juros — o que limita sua contribuição para carteiras focadas em renda.

4. Como diversificar a renda fixa além dos produtos comuns? A maioria dos investidores se limita a Tesouro Direto e CDBs. Mas existem outras camadas de diversificação dentro da renda fixa: debêntures incentivadas de infraestrutura — isentas de IR com risco de crédito privado — adicionam retorno sem tributação. CRIs e CRAs — certificados de recebíveis imobiliários e do agronegócio — oferecem isenção de IR com risco de crédito diferente dos bancários. Fundos de crédito privado geridos por gestoras especializadas acessam emissores que pessoas físicas não acessam diretamente. Cada camada adicional diversifica o risco de crédito e potencialmente melhora o retorno líquido.

5. Diversificação elimina o risco de perder dinheiro? Não — e é importante ter essa expectativa clara. Diversificação reduz o risco não sistemático — o risco específico de cada ativo individual. Não elimina o risco sistemático — o risco do mercado como um todo. Em crises severas como 2008 ou 2020, praticamente todos os ativos de risco caíram simultaneamente independentemente da diversificação. A diferença é que carteiras diversificadas caíram menos do que carteiras concentradas e se recuperaram mais rapidamente. Diversificação não é proteção contra perda — é redução da magnitude e da duração das perdas em cenários adversos.

6. Vale a pena diversificar em criptomoedas como Bitcoin? Bitcoin e criptomoedas têm correlação historicamente baixa com ativos tradicionais em períodos de estabilidade — o que os tornaria bons diversificadores na teoria. O problema é que em crises severas de liquidez — como 2022 — a correlação com ativos de risco sobe drasticamente e as criptomoedas caem muito mais do que ações. A volatilidade extrema do Bitcoin — que pode cair 70% a 80% em ciclos de baixa — exige que qualquer posição seja muito pequena para não distorcer o risco total da carteira. Para quem quer exposição, 1% a 3% do patrimônio total é a faixa mais citada por gestores que incluem cripto como diversificador — suficiente para capturar eventual valorização sem comprometer o patrimônio se o ativo ir a zero.